Projekto dabartinės vertės samprata ir skaičiavimo tvarka. Grynoji dabartinė vertė

NPV (santrumpa anglų kalba - grynoji dabartinė vertė), rusų kalba šis rodiklis turi keletą pavadinimo variantų, tarp jų:

- grynoji dabartinė vertė (sutrumpintai NPV) yra labiausiai paplitęs pavadinimas ir santrumpa, net Excel formulė vadinama būtent taip;

- grynoji dabartinė vertė (sutrumpintai NPV) – pavadinimas kilęs dėl to, kad pinigų srautai diskontuojami ir tik tada sumuojami;

- grynoji dabartinė vertė (sutrumpintai NPV) - pavadinimas kilęs dėl to, kad visos pajamos ir nuostoliai iš veiklos dėl diskontavimo yra tarsi sumažinami iki dabartinės pinigų vertės (juk ekonomikos požiūriu, jei uždirbame 1000 rublių ir tada faktiškai gauname mažiau, nei gautume tiek pat, bet dabar).

NPV yra pelno, kurį gaus investicinio projekto dalyviai, rodiklis. Matematiškai šis rodiklis randamas diskontuojant grynųjų pinigų srautų vertes (nepriklausomai nuo to, ar jis neigiamas, ar teigiamas).

Grynąją dabartinę vertę galima rasti bet kuriam projekto laikotarpiui nuo jo pradžios (5 metams, 7 metams, 10 metų ir pan.), priklausomai nuo skaičiavimo poreikio.

Kam to reikia

NPV yra vienas iš projekto efektyvumo rodiklių, kartu su IRR, paprastu ir diskontuotu atsipirkimo laiku. Jis reikalingas:

- suprasti, kokias pajamas atneš projektas, ar jis iš principo atsipirks, ar nuostolingas, kada jis galės atsipirkti ir kiek pinigų tam tikru momentu atneš;

- palyginti investicinius projektus (jei projektų yra nemažai, bet pinigų visiems neužtenka, tai imami projektai, turintys didžiausią galimybę užsidirbti, t.y. didžiausią NPV).

Skaičiavimo formulė

Norint apskaičiuoti rodiklį, naudojama ši formulė:

- CF – grynųjų pinigų srautų suma per tam tikrą laikotarpį (mėnesį, ketvirtį, metus ir kt.);

- t – laikotarpis, už kurį imamas grynasis pinigų srautas;

- N – laikotarpių, kuriems skaičiuojamas investicinis projektas, skaičius;

- i yra diskonto norma, į kurią atsižvelgta šiame projekte.

Skaičiavimo pavyzdys

Norėdami apsvarstyti NPV rodiklio apskaičiavimo pavyzdį, paimkime supaprastintą mažo biurų pastato statybos projektą. Pagal investicinį projektą planuojami šie pinigų srautai (tūkst. rublių):

| Straipsnis | 1 metai | 2 metai | 3 metai | 4 metai | 5 metai |

| Investicijos į projektą | 100 000 | ||||

| Veiklos pajamos | 35 000 | 37 000 | 38 000 | 40 000 | |

| Veiklos sąnaudos | 4 000 | 4 500 | 5 000 | 5 500 | |

| Grynasis pinigų srautas | - 100 000 | 31 000 | 32 500 | 33 000 | 34 500 |

Projekto diskonto norma yra 10%.

Į formulę pakeitę kiekvieno laikotarpio grynųjų pinigų srautų reikšmes (kai gaunamas neigiamas pinigų srautas, dedame su minuso ženklu) ir pakoregavus jas atsižvelgiant į diskonto normą, gauname tokį rezultatą:

NPV = – 100 000 / 1,1 + 31 000 / 1,1 2 + 32 500 / 1,1 3 + 33 000 / 1,1 4 + 34 500 / 1,1 5 = 3 089,70

Norėdami parodyti, kaip „Excel“ apskaičiuojamas NPV, pažvelkime į ankstesnį pavyzdį, įvesdami jį į lenteles. Skaičiavimą galima atlikti dviem būdais

- Excel turi NPV formulę, kuri apskaičiuoja grynąją dabartinę vertę, tam reikia nurodyti diskonto normą (be procento ženklo) ir paryškinti grynųjų pinigų srautų diapazoną. Formulė atrodo taip: = NPV (procentai; grynųjų pinigų srautų diapazonas).

- Galite patys sukurti papildomą lentelę, kurioje galite diskontuoti pinigų srautus ir juos susumuoti.

Žemiau paveikslėlyje pavaizdavome abu skaičiavimus (pirmasis – formules, antrasis – skaičiavimo rezultatus):

Kaip matote, abu skaičiavimo metodai duoda tą patį rezultatą, o tai reiškia, kad priklausomai nuo to, ką jums patogiau naudoti, galite naudoti bet kurią iš pateiktų skaičiavimo parinkčių.

Abi sąvokos iš šio skyriaus pavadinimo, diskontuota (dabartinė) vertė, PS (pateiktivertė, arba PV ), Ir grynoji dabartinė vertė, NPV (netopateiktivertė, arba NPV ), žymėti srovė numatomų būsimų pinigų įplaukų vertė.

Pavyzdžiui, apsvarstykite galimybę įvertinti investiciją, kuri žada 100 USD per metus pajamas šių metų pabaigoje ir ateinančius ketverius metus. Manome, kad ši penkių mokėjimų serija po 100 USD yra garantuota ir pinigai tikrai bus. Jei bankas mums mokėtų 10 % metinių palūkanų už penkerių metų indėlį, tai tie 10 % būtų alternatyviosios investicijos išlaidos – lyginamoji grąžos norma, su kuria palygintume savo investicijų naudą.

Investicijos vertę galite apskaičiuoti diskontuodami jos pinigų srautus, naudodami alternatyviąsias išlaidas kaip diskonto normą.

Skaičiavimo formulė įExceldiskontuota (dabartinė) vertė (PV)= NPV(C1,B5:B9)

Dabartinė vertė(PS) 379,08 USD yra dabartinė investicijos vertė.

Tarkime, kad ši investicija būtų parduota už $ 400. Akivaizdu, kad ji nebūtų verta prašomos kainos, nes - darant prielaidą, kad galimybė grąža (diskonto norma) yra 10% - tikroji šios investicijos vertė būtų tik 379,08 USD. sąvoka grynoji dabartinė vertė(NPS). Žymima simboliu r diskonto norma šiai investicijai, gauname taip NPV formulė:

kur CF t yra pinigų srautas iš investicijos momentu t; CF 0 – lėšų srautas (įplaukimas) einamuoju momentu.

Skaičiavimo formulė įExcel grynoji dabartinė vertė (NPV)= NPV(C1,B6:B10)+B5

„Excel“ diskontuotų pinigų srautų terminija šiek tiek skiriasi nuo standartinės finansinės terminijos. Programoje „Excel“ santrumpa MUR (NPV) reiškia dabartinę vertę (ne chiaš stoviu dabartinė vertė) grynųjų pinigų priėmimo kvitų serijos.

Norėdami apskaičiuoti "Excel". grynoji dabartinė vertė grynųjų pinigų įplaukų seriją įprasta finansų teorijos prasme, pirmiausia turite apskaičiuoti dabartinė vertė būsimus pinigų srautus (naudojant „Excel“ funkciją, pvz., NPV), tada iš šio skaičiaus atimkite pinigų srautą pradiniu momentu. (Ši vertė dažnai sutampa su aptariamo turto verte.)

Publikacijos

Vadovėlis „Investicinių projektų efektyvumo vertinimas“

Investicinių projektų skaičiavimas ir analizė, verslo planų rengimas

Vadovėlis „Finansinio skaičiavimo metodai naudojant Excel“

Pagrindinės finansinės matematikos sąvokos ir rekomendacijos skaičiavimams atlikti

Diskusijos

Pastaba! Diskusijose naudojama atvirkštinė pranešimų tvarka (t. y. paskutinis pranešimas viršuje), o diskusijos pradžia dažnai yra archyvuose, kurių nuorodos yra puslapio pradžioje.

Forumo skiltis: Investicijos, verslo planas, verslo vertinimas

Šioje skiltyje galite užduoti savo klausimus arba išreikšti savo nuomonę apie šį terminą.

Projekto trukmės nustatymas

Prognozavimo horizonto, naudojamo skaičiuojant projekto efektyvumą, nustatymas

Finansai manekenams. NPV, IRR, lūžio taškas, mokesčiai ir kt.

Aptariami įvairūs klausimai, susiję su investicijų efektyvumo vertinimu, su daugybe nuorodų

Investicinių projektų Rusijoje vertinimas: NPV vs. ROV

Alternatyva NPV naudojimui vertinant investicinius projektus

Susijusios skiltys ir kitos svetainės

Investicinių projektų analizė »»

Efektyvumas, rizika, diskontavimas, projektų parinkimas investicijoms

Taip pat žiūrėkite:

spausdinimo versija

Investicinio projekto būsimų pinigų srautų dabartinė vertė, apskaičiuota atsižvelgiant į diskontavimą, atėmus investicijas.

Grynoji dabartinė vertė apskaičiuojama naudojant numatomus pinigų srautus, susijusius su planuojama investicija, naudojant šią formulę:

![]()

kur NFi yra grynasis i-ojo laikotarpio pinigų srautas,

Inv – pradinė investicija

r – diskonto norma (investiciniam projektui pritraukto kapitalo kaina).

Esant teigiamai NPV vertei, laikoma, kad ši kapitalo investicija yra efektyvi.

Grynosios dabartinės vertės (GVV) sąvoka plačiai naudojama investicijų analizėje vertinant įvairias investicijų rūšis. Aukščiau pateikta formulė galioja tik paprastam pinigų srautų struktūros atvejui, kai visos investicijos atsiranda projekto pradžioje. Sudėtingesniais atvejais analizei gali prireikti sudėtingesnės formulės, kad būtų galima atsižvelgti į investicijų pasiskirstymą laikui bėgant. Dažniausiai šiam tikslui investicijos veda į pajamas panašaus projekto pradžią.

Programoje MS Excel funkcija =refinery() naudojama NPV apskaičiuoti.

Skaičiuoklėje vartojami terminai

Investicijos— kapitalo įdėjimas siekiant pelno. Investicijos yra neatsiejama šiuolaikinės ekonomikos dalis. Investicijos nuo paskolų skiriasi rizikos investuotojui (kredituotojui) laipsniu – paskola ir palūkanos turi būti grąžintos per sutartą terminą, neatsižvelgiant į projekto pelningumą, investicijos (investuotas kapitalas) grįžta ir generuoja pajamas tik pelningai. projektus. Jei projektas bus nuostolingas, investicijos gali būti visiškai arba iš dalies prarastos.

Srautas, be grynųjų pinigų- pinigų srautas, kurį įmonė turi finansavusi visas investicijas, kurias ji laiko tikslinga; apibrėžiamas kaip veiklos pelnas po mokesčių, pridėjus nusidėvėjimą atėmus investicijas.

Nuolaidos dydis— šis parametras atspindi pinigų vertės kitimo greitį dabartinėje ekonomikoje. Ji laikoma lygi arba refinansavimo normai, arba ilgalaikių nerizikingų vyriausybės obligacijų palūkanoms, arba banko indėlių palūkanoms.

Apskaičiuojant investicinius projektus, šis parametras gali būti lygus planuojamam investicinio projekto pelningumui.

Grynoji dabartinė vertė (GDV) yra visų veiklos ir investicijų pinigų srautų likutis, papildomai atsižvelgiant į panaudoto kapitalo kainą. Projekto GDV bus teigiamas, o pats projektas bus efektyvus, jei skaičiavimai parodys, kad projektas padengia savo vidines išlaidas ir atneš kapitalo savininkams ne mažesnes pajamas nei jie reikalavo (ne mažesnes nei diskonto norma).

Investicijų pelningumo indeksas (PI)— Rodiklis iliustruoja kapitalo grąžos ir investuoto kapitalo sumos santykį, investicijų grąžos rodiklis parodo santykinį projekto pelningumą arba diskontuotą pinigų įplaukų iš projekto vertę investicijų vienetui. Pelningumo indeksas apskaičiuojamas pagal formulę: PI = NPV / I, kur I yra investicija.

Vidinė grąžos norma (IRR)- palūkanų norma, kuriai esant projektas nėra nei pelningas, nei nuostolingas. Projektams, trunkantiems ilgiau nei dvejus metus, šio rodiklio apskaičiavimo formulės nėra, jį galima nustatyti tik iteracijos metodu (arba naudojant kompiuterinę programą, kuri naudoja šį metodą, pavyzdžiui, Excel). Tai galima nustatyti grafiškai.

SVARBU: Projektui priimti įgyvendinti neužtenka nė vieno iš išvardytų investicijų efektyvumo rodiklių. Tuo pačiu savų ir skolintų lėšų santykis ir paskirstymas bei kiti veiksniai (preliminarių sutarčių dėl projekto produkcijos pardavimo buvimas; pinigų srautas ir galimybė grąžinti įsipareigojimus pagal savo verslo planą; atsipirkimo laikotarpis ir paskola). grąžinimo laikotarpis, skolos padengimo koeficientas ir kt.) yra svarbūs. .).

Grynoji dabartinė vertė NPV (Grynoji dabartinė vertė).

Naudojimo privalumai ir trūkumai

Grynoji dabartinė vertė (NPVGrynoji dabartinė vertė) yra vienas iš svarbiausių projektų investicinio vertinimo kriterijų.

Grynosios dabartinės vertės apskaičiavimo formulė

čia: CF t - pinigų srautai; r yra diskonto norma; CF 0 – pradinė investicija (neigiama).

Pinigų srautai, kurie formulėje, kaip taisyklė, formuojami nagrinėjamiems laikotarpiams: metai, ketvirtis, mėnuo. Dėl to grynųjų pinigų srautas, pavyzdžiui, kas mėnesį, bus lygus visiems mėnesio pinigų įplaukoms.

CF=CF 1 +CF 2 +… + CF n

Grynoji dabartinė vertė (NPV) leidžia palyginti skirtingus investicinius projektus tarpusavyje. Teigiama NPV vertė rodo, kad ši investicija yra efektyvi ir patraukli. Jei NPV<0, то доходы от инвестиций не могут покрыть риск по данному проекту. Чем выше значения чистой текущей стоимости, тем инвестиционно привлекательнее проект.

Dėl apskaičiuojant diskonto normą, Paprastai jie imasi nerizikingos investicijos normos, pavyzdžiui, į vyriausybės vertybinius popierius (GKO, OFZ), papildo ją rizikos kompensacija (projekto neįgyvendinimo rizika). Taip pat diskonto normą gali nustatyti rinka, remdamasi tokio paties rizikos projekto grąža akcijų rinkoje.

Grynosios dabartinės vertės rodiklio privalumai ir trūkumai (NPV)

Grynosios dabartinės vertės pranašumai yra šie:

- rodiklio aiškumas valdymo sprendimams renkantis investicinį objektą;

- diskonto normos naudojimas atspindi pinigų vertės savybę nuvertėti;

- Diskonto norma gali apimti papildomą projekto riziką.

Grynosios dabartinės vertės trūkumai yra šie:

- diskonto normos skaičiavimo sudėtingumas gali iškreipti NPV rodiklio vertinimo rezultatus.

Tai būdinga sudėtingiems projektams, susijusiems su daugybe rizikų;

- sunku numatyti pinigų srautus. Nors įmonės pinigų srautai yra nustatomi, tai tik prognozuojamos vertės, kurios proceso metu gali keistis;

- neatsižvelgimas į nematerialius įmonės pranašumus ir vertybes.

Kadangi pinigų srautai laikui bėgant gali keistis ir yra tikimybinio pobūdžio, modeliavimo modeliavimas naudojamas norint nustatyti galimas tikimybes gauti tam tikrą pinigų srautą. Kiekvieno pinigų srauto tikimybes nustato ekspertai. Grynosios dabartinės vertės (GDV) trūkumams spręsti taikomas mišrus metodas, kai nematerialųjį kapitalą ir būsimus pinigų srautus įvertina ekspertai arba ekspertų grupė.

„Artio“ „Joomla“ SEF URL

Ateities ir dabarties vertybės

Ateities vertė yra sudėtinių palūkanų koncepcijos plėtra – tai suma, iki kurios einamasis indėlis padidės per laikotarpį nuo jo įdėjimo į sąskaitą momento, atsižvelgiant į sudėtinių palūkanų kaupimą.

Ateities vertė – tai suma, iki kurios einamasis indėlis padidės per laikotarpį nuo to momento, kai jis bus įdėtas į sąskaitą, kurioje skaičiuojamos sudėtinės palūkanos (būsima vertė kartais vadinama sukaupta verte). Pavyzdžiui, 10 000 rublių indėlis, duodantis kasmet 6% skaičiuojant sudėtinių palūkanų metodą, pirmųjų metų pabaigoje padidės iki 10 600 rublių (10 000 * 1,06 = 10 600). Jei pinigai būtų palikti kitiems metams, nuo 10 600 rublių sąskaitos likučio būtų priskaičiuota 6 proc. Taigi iki antrųjų metų pabaigos sąskaitoje būtų 11 236 rubliai (10 600 * 1,06 = 11 236). Norint nustatyti būsimą vertę iki n metų pabaigos, nagrinėjama procedūra turi būti atlikta n kartų arba 10 000 * (1+ 0,06) n. Siekiant supaprastinti bet kokios pradinės investicijos sumos būsimos vertės apskaičiavimo procedūrą, yra augimo faktorių lentelės. Tokių lentelių rinkinys pateiktas B priede.

Būsima anuiteto vertė.

Anuitetas yra vienodos sumos grynųjų pinigų srautas, vykstantis reguliariais intervalais.

Anuiteto pavyzdys yra 10 000 rublių suma, gaunama kiekvienų metų pabaigoje kasmet 10 metų. Pinigų srautai gali būti pajamų, gautų iš investavimo, įplaukos arba lėšų, investuotų būsimoms pajamoms, nutekėjimas. Investuotojai kartais domisi būsimos anuiteto vertės nustatymu. Paprastai tai taikoma vadinamajam įprastiniam anuitetui – tokiam, kuriame reguliarus pinigų srautas vyksta kiekvienų metų pabaigoje. Būsima vertė gali būti nustatyta matematiškai naudojant skaičiuotuvą, kompiuterį arba atitinkamas finansines skaičiuokles. Čia anuitetui naudojame kaupimo veiksnių arba būsimos vertės veiksnių lenteles. Visas anuitetų augimo faktorių lentelių rinkinys pateiktas D priede. Augimo faktoriai parodo sumą, iki kurios metų pabaigoje būtų išaugusios reguliarios 1 piniginio vieneto įmokos, esant įvairiems laikotarpių ir palūkanų normų deriniams.

Pavyzdžiui, rublis, deponuotas į banko indėlį, kuris kiekvienų metų pabaigoje sumoka 8% 6 metų laikotarpiui, išaugtų iki 7,3359 rublio. Jei kiekvienų metų pabaigoje investuosite 10 000 rublių 6 metus su 8%, galutinė ateities vertė bus 73 359 rubliai (7,3359 * 10 000).

Dabartinė vertė– atvirkštinė ateities vertės pusė. Dabartinė vertė, užuot matuojant dabartinės sumos vertę tam tikru momentu ateityje, leidžia mums nustatyti, kiek būsima pinigų suma verta šiandien. Naudodami dabartinės vertės metodus galite apskaičiuoti sumos, kuri bus gauta ateityje, dabartinę vertę.

Nustatant būsimos pinigų sumos dabartinę vertę, pagrindinis klausimas yra toks: kiek pinigų šiandien reikėtų įnešti į sąskaitą, kuri moka n palūkanas, lygias tam tikrai sumai, kuri bus gauta ateityje? Palūkanų norma, naudojama dabartinei vertei nustatyti, paprastai vadinama diskonto norma (arba alternatyviosiomis kainomis). Tai rodo metinę grąžos normą, kurią dabar galima gauti iš panašios investicijos. Pagrindinius dabartinės vertės skaičiavimus geriausiai iliustruoja paprastas pavyzdys. Įsivaizduokite, kad turite galimybę gauti 10 000 rublių lygiai po metų nuo šiandien. Jei galėtumėte uždirbti 7% iš panašaus pobūdžio investicijų, kokią didžiausią pinigų sumą sumokėtumėte už šią galimybę? Kitaip tariant, kokia dabartinė 10 000 rublių vertė, kurią reikia gauti per metus, diskontuojant 7% tarifu? Tegu X yra dabartinė vertė. Šiam atvejui apibūdinti naudojama ši lygybė:

X * (1 + 0,07) = 10 000 rublių. Išspręsdami X lygtį, gauname:

X = 10 000 / (1 + 0,07) = 9345,79 rubliai.

Iš šių skaičiavimų turėtų būti aišku, kad dabartinė 10 000 rublių vertė, kuri bus gauta per metus ir diskontuota 7% tarifu, yra 9345,79 rubliai. Kitaip tariant, 9 345,79 RUB į sąskaitą, kurioje mokama 7 %, per metus padidės iki 10 000 RUB. Norėdami patikrinti šią išvadą, padauginkime būsimos vertės padidėjimo koeficientą 7% ir vienerius metus, arba 1,07, iš 9345,79 rublių. Ši suma ateityje atneš 10 000 rublių (1,07 * 9345,79) vertę.

Kadangi tolimoje ateityje gaunamų sumų dabartinės vertės skaičiavimai yra sudėtingesni nei metų investicijoms, šiuo atveju rekomenduojama naudoti dabartinės vertės lenteles. Šių lentelių rinkinys yra įtrauktas į A priedą. Diskonto koeficientai tokiose lentelėse parodo 1 piniginio vieneto dabartinę vertę, apskaičiuotą įvairiems laikotarpių ir diskonto normų deriniams. Pavyzdžiui, dabartinė 1 rublio vertė, kurią tikimasi gauti per metus ir diskontuota 7% tarifu, yra 0,9346 rublio. Remiantis šiuo koeficientu (0,9346), dabartinę 10 000 rublių vertę, kurią tikimasi gauti per metus su 7% diskonto norma, galima rasti padauginus šį koeficientą iš 10 000 rublių. Gauta 9346 rublių (0,9346 * 10 000) dabartinė vertė atitinka (išskyrus nedidelį skirtumą dėl apvalinimo) anksčiau apskaičiuotą vertę.

Kitas pavyzdys padės suprasti, kaip naudojamos dabartinės vertės lentelės.

Dabartinė 500 rublių vertė, kurią tikimasi gauti per 12 metų, diskontuota 5% tarifu, gali būti apskaičiuota taip:

Dabartinė vertė = 0,5568* 500 = 278,4 rubliai.

Skaičius 0,5568 reiškia nuolaidą arba nuolaidos koeficientą 12 laikotarpių ir 5% diskonto normą.

Dabartinė anuiteto vertė taip pat galima rasti naudojant finansines lenteles. Visas tokių anuitetų dabartinės vertės diskontavimo veiksnių rinkinys yra įtrauktas į B priedą. Tokiose lentelėse esantys veiksniai parodo 1 valiutos vieneto anuiteto dabartinę vertę, susietą su įvairiais metų ir diskonto normų deriniais. Pavyzdžiui, dabartinė 1 rublio vertė, kuri ateinančius penkerius metus tekės kiekvienais metais, diskontuota 9% tarifu, bus 3,8897 rubliai. Jei naudosime šį diskonto koeficientą, tai dabartinę 500 rublių anuiteto vertę 5 metams su 9% diskonto norma galima rasti metines pajamas padauginus iš šio koeficiento. Šiuo atveju galutinė dabartinė vertė bus 1944,85 rubliai (3,8897 * 500).

Dabartinės vertės sąvoka gali būti naudojama norint pasirinkti tinkamą investavimo priemonę. Neatsižvelgiant į riziką šiuo metu, galima nustatyti, kad investuotojas būtų patenkintas investicine priemone, kurioje visų būsimų pajamų dabartinė vertė (diskontuota atitinkama norma) būtų lygi arba didesnė už dabartinę investicijų kaštų vertę. jį įsigyjant. Kadangi investicinės sąnaudos (arba įsigijimo kaina) atsiranda pradiniame etape (nuliniu momentu), išlaidos ir jų dabartinė vertė laikomos vienu ir tuo pačiu. Jei dabartinė pajamų vertė būtų lygi išlaidoms, investuotojas gautų grąžos normą, lygią diskonto normai. Jei dabartinė uždarbio vertė viršytų patirtas išlaidas, investuotojas gautų didesnę investicijų grąžą nei diskonto norma. Galiausiai, jei dabartinė uždarbio vertė būtų mažesnė už išlaidas, investuotojas gautų investicijų grąžą, mažesnę nei diskonto norma. Todėl investuotojas pirmenybę teikia tik toms investicijoms, kurių dabartinė pajamų vertė yra lygi arba didesnė už sąnaudas; tokiais atvejais pajamingumas atitiktų arba viršytų diskonto normą.

Pajamų matavimas

Investavimo procese iškyla problema lyginant pajamas iš įvairių instrumentų, kuriems būtina pritaikyti atitinkamus skaitiklius. Vienas iš šių skaitiklių yra pajamos per turto valdymo laikotarpį. Turto laikymo laikotarpis yra laikotarpis, per kurį asmuo nori išmatuoti pajamas iš bet kurios investicinės priemonės. Lyginant skirtingų priemonių grąžą, naudojant vienodo ilgio laikymo laikotarpius, analizė tampa objektyvesnė.

Uždarbis kapitalo prieaugio forma gali būti nerealizuotas, tapdamas " popierinių pajamų. Kapitalo prieaugis realizuojamas tik tada, kai investicinė priemonė realiai parduodama pasibaigus turto laikymo laikotarpiui. Realizuotos pajamos – Tai pajamos, kurias investuotojas gauna per tam tikrą turto laikymo laikotarpį. Nors kapitalo prieaugis gali būti nerealizuotas per laikotarpį, per kurį apskaičiuojama bendra grąža, į jį reikia atsižvelgti apskaičiuojant grąžą.

Skaičiuodami taip pat turėtumėte atsižvelgti į tai, kad tiek dabartinės pajamos, tiek kapitalo prieaugis gali būti neigiami skaičiai. Be to, reikia nepamiršti, kad kapitalo nuostoliai gali atsirasti dėl bet kokios investicinės priemonės.

Vienas iš pagrindinių ir dažniausiai naudojamų, ypač tarptautinėje praktikoje, investicinių projektų kokybės vertinimo metodų yra metodas grynoji dabartinė vertė (NPV), remiantis galimo įmonės vertės padidėjimo dėl atitinkamo investicinio projekto įgyvendinimo apskaičiavimu. Grynosios dabartinės vertės apskaičiavimo formulė yra

kur – laikotarpio pinigų įplaukos (pinigų srautas). V, r – norima pelningumo (pelningumo) norma, t.y. investuotų lėšų grąžos lygis, kurį galima užtikrinti patalpinus jas į viešai prieinamas finansų įstaigas ir priemones. Kitaip tariant, r – investicijoms į nagrinėjamą projektą pritraukto kapitalo alternatyvieji kaštai (alternatyvūs kaštai); – pradinis lėšų investavimas, arba pradinių investicijų suma.

Tačiau realiai investuotojas gali susidurti su situacija, kai projektas yra susijęs su ne vienkartinėmis, o daugkartinėmis kapitalo išlaidomis, kai investicijos vykdomos keliais laiko intervalais. Šiuo atveju grynosios dabartinės vertės apskaičiavimo formulė yra šiek tiek kitokia:

![]()

kur – laikotarpio investicinės išlaidos t.

Akivaizdu, kad jei dabartinė pinigų įplaukų iš projekto vertė viršija dabartinę visų kapitalo investicijų sumos vertę, aptariamas projektas turės teigiamą grynąją dabartinę vertę. Teigiama vertė NPV projektui reiškia, kad investicinės sąnaudos generuoja grynuosius pinigų srautus, kurių grąža yra didesnė nei alternatyvūs pasirinkimo variantai rinkoje su tokiu pat rizikos lygiu, t.y. projekto pelningumas viršija reikalaujamą kapitalo savininkų grąžą. Tokiu atveju projektas gali būti priimtas įgyvendinti, nes bus kompensuojamos jo sąnaudos, be to, jį įgyvendinus bus gauta tam tikrų pajamų, didinančių įmonės vertę ir jos akcininkų gerovę.

Akivaizdu, kad analizuojant kelis alternatyvius projektus, reikėtų priimti didesnės vertės projektą NPV Projektai su NPV = 0 kapitalo savininkų padėties nekeičia, nes įmonės vertinimas šiuo atveju nekinta, o akcijos kaina išlieka nepakitusi. Tačiau tokių projektų priėmimas padidina įmonės turtą investicijų suma, kuri gali būti įdomi vadovybei (didinti prestižą, galią ir pan.).

Neigiama vertė NPV rodo, kad nepasiekiamas norimas pelningumo rodiklis ir projektas yra nuostolingas; dažniausiai jis atmetamas. Iš kelių alternatyvių projektų turėtų būti priimtas tas, kurio vertė didesnė NPV

Skaičiuojant NPV Gali būti naudojamos nuolaidos, kurios kiekvienais metais skiriasi. Jei r reikšmė nėra pastovi ir keisis periodiškai, tuomet kiekvienam pinigų srautui, kuris atitiks tam tikrą skaičiavimo žingsnį, būtina taikyti individualius diskonto koeficientus. Tokiu atveju NPV Rekomenduojama apskaičiuoti pagal formulę

![]()

Kur ![]() .

.

Tuo pat metu visiškai įmanoma, kad projektas, priimtinas esant pastoviai diskonto normai, gali tapti nepriimtinas esant kintamajai.

Taip pat svarbu pažymėti, kad grynoji dabartinė vertė yra adityvus kriterijus erdvėlaikiniu aspektu, t.y. . Vadinasi, projektų rinkinio, pavyzdžiui, visos įmonės, grynoji dabartinė vertė yra lygi jį sudarančių projektų dabartinių verčių sumai. Ši svarbi savybė leidžia naudoti šį kriterijų analizuojant projektų investicijų portfelio optimalumą. Be to, į NPV atsižvelgiama tiek į projekto gyvavimo trukmę, tiek į visas pajamas (išlaidas) visuose jo etapuose.

Naudojant metodą praktiškai NPV Diskonto normos pasirinkimas (pagrindimas) išlieka gana sudėtinga problema.

Kadangi įmonėje gali būti daug akcininkų, diskonto norma turi atitikti daugumos šių asmenų minimalios kapitalo grąžos reikalavimus. Be to, įmonėse, turinčiose tam tikrą sverto laipsnį, diskonto norma turi atspindėti grąžą, kuri tenkintų visų tipų įmonės investuotojus (akcininkus ir kreditorius). Todėl tokiai įmonei priimtina diskonto norma būtų vidutinė svertinė kapitalo kaina

kur yra įmonės lėšų šaltinio kaina; – t-ojo šaltinio dalis jų bendroje sumoje.

Pažymėtina, kad šio rodiklio naudojimo analitiniuose skaičiavimuose pagrįstumas yra susijęs su tam tikromis išlygomis ir susitarimais. Visų pirma, jos vertei įtakos turi ne tik vidinės įmonės veiklos sąlygos, bet ir išorinės finansų rinkos sąlygos. Taigi, keičiantis palūkanų normoms, keičiasi ir akcininkų reikalaujama investuoto kapitalo grąžos norma, o tai turi įtakos vertei. WACC.

Už skaičiavimui reikalingos informacijos pateikimo išsamumą NPV Pažvelkime į tipinius įmonės pinigų srautus.

Tipiškas įvestis pinigų srautai:

- papildoma pardavimo apimtis ir prekės kainos padidėjimas;

- vidutinių bruto kaštų mažinimas (gamybos kaštų mažinimas);

- įrangos likutinė vertė paskutinių investicinio projekto metų pabaigoje (nes įrangą galima parduoti arba panaudoti kitam projektui);

- apyvartinių lėšų išleidimas paskutinių investicinio projekto metų pabaigoje (uždaryti gautinas sumas, parduoti likusias atsargas, parduoti kitų įmonių akcijas ir obligacijas).

Tipiškas savaitgalis pinigų srautai:

- pradinė investicija pirmaisiais investicinio projekto metais;

- apyvartinių lėšų poreikio padidėjimas pirmaisiais investicinio projekto vykdymo metais (gautinų sumų padidėjimas siekiant pritraukti naujų klientų, įsigyti žaliavų ir komponentų gamybai pradėti);

- įrangos remonto ir priežiūros išlaidos;

- papildomos negamybinės išlaidos (socialinės, aplinkosaugos ir kt.).

Anksčiau pažymėjome, kad susidarantys grynieji pinigų srautai yra skirti užtikrinti investuotos lėšų sumos grąžą ir gauti maksimalias (jei įmanoma) pajamas investuotojams. Panagrinėkime, kaip pinigų srautai skirstomi į sąnaudas (produkciją), įvertinant metodu NPV konkretus investicinis projektas.

Pavyzdys.„Multihvat“ įmonei reikia rinktis iš dviejų naujos įrangos modelių, kuriuos ji planuoja panaudoti savo gamybos apimčių didinimui, norėdama patekti į pasaulinę rinką. Investicijos į tokio tipo įrangą A 30 tūkstančių dolerių už tokio tipo įrangą IN – 45 tūkstančiai dolerių su tuo pačiu 5 metų veikimo laikotarpiu.

Apskaičiuokime (6.3 lentelė) abiejų modelių įrangos grynąją dabartinę vertę diskonto normai r = 20%.

6.3 lentelė

A

|

Pinigų srautai, doleriai |

||||||

|

Ilgalaikis turtas |

||||||

|

Mokėjimai už verslo veiklą |

||||||

|

Nusidėvėjimo atskaitymai |

||||||

|

Apmokestinamas rezultatas |

||||||

|

Pajamų mokestis |

||||||

|

Grynasis rezultatas |

||||||

|

Nusidėvėjimo atskaitymai |

||||||

|

Grynasis pinigų srautas |

||||||

|

Nuolaidos koeficientas |

1,2-* |

|||||

|

Tas pats kaupiamuoju pagrindu |

||||||

Pagal skaičiavimo rezultatus, pateiktus lentelėje. 6.3, įrangos modeliui A bus grynoji dabartinė vertė

Panašūs modelio įrangos skaičiavimai IN pateikiami lentelėje. 6.4.

6.4 lentelė

Modelio grynoji dabartinė vertėIN

|

Pinigų srautai, doleriai |

||||||

|

Ilgalaikis turtas |

||||||

|

Pajamos iš ūkinės veiklos |

||||||

|

ūkinei veiklai |

||||||

|

Pinigų srautas prieš mokesčius |

||||||

|

Nusidėvėjimo atskaitymai |

||||||

|

Apmokestinamas rezultatas |

||||||

|

Pajamų mokestis |

||||||

|

Grynasis rezultatas |

||||||

|

Nusidėvėjimo atskaitymai |

||||||

|

Grynasis pinigų srautas |

||||||

|

Koeficientas nuolaida |

||||||

|

Diskontuotas pinigų srautas |

||||||

|

Tas pats kaupiamuoju pagrindu |

||||||

Modelio įrangos grynoji dabartinė vertė IN

Abiejų modelių grynųjų dabartinių verčių palyginimas rodo, kad modelis IN – pageidautina (47 895 > 28 620).

Kad vertinant investicijų efektyvumą būtų atsižvelgta į infliaciją, diskonto norma (pajamingumas) turi būti pritaikyta prie infliacijos lygio. i pagal garsiojo Fišerio efekto išvadas:

Pavyzdys.„Default“ įmonė planuoja įsigyti naują įrangą už 40 000 USD, o tai, pasak įmonės administracijos, leis sutaupyti 20 000 USD išlaidų (per ateinančius trejus metus įvesties pinigų srautų forma). Per šį laikotarpį įranga bus visiškai susidėvėjusi. Įmonės kapitalo kaina yra numatomas infliacijos lygis per metus.

Pirmiausia įvertinkime projektą neatsižvelgdami į infliaciją (6.5 lentelė).

![]()

Dabar skaičiavimo schemoje atsižvelkime į infliacijos poveikį (6.6 lentelė).

6.5 lentelė

SkaičiavimasNPV neįskaitant infliacijos

|

Pinigų srautai, doleriai |

||||

|

Ilgalaikis turtas |

||||

|

Metinis lėšų įplaukimas |

||||

|

Grynasis pinigų srautas |

||||

|

Nuolaidos koeficientas |

||||

|

Diskontuotas pinigų srautas |

||||

|

Tas pats kaupiamuoju pagrindu |

||||

6.6 lentelė

SkaičiavimasNPV atsižvelgiant į infliaciją

|

Pinigų srautai, doleriai |

||||

|

Ilgalaikis turtas |

||||

|

Metinis tikrasis lėšų įplaukimas |

||||

|

Infliacijos indeksas |

||||

|

Indeksuotas (nominalus) lėšų įplaukimas |

||||

|

Grynasis pinigų srautas |

||||

|

Diskontuotas pinigų srautas |

||||

|

Tas pats kaupiamuoju pagrindu |

||||

Abiejų variantų atsakymai yra visiškai vienodi, o tai yra visiškai natūralu, jei visų išlaidų ir pajamų komponentų infliacija yra vienoda. Dėl šios priežasties, taip pat atsižvelgiant į palyginti žemą infliacijos lygį išsivysčiusiose šalyse, dauguma Vakarų šalių įmonių, skaičiuodamos investicinių projektų efektyvumą, į infliaciją paprastai neatsižvelgia.

Kriterijus NPV iš to, kas išdėstyta pirmiau, turi ir privalumų, ir trūkumų. Akivaizdus šio požiūrio pranašumas yra tas, kad šis kriterijus yra absoliutus, todėl atsižvelgiama į investicijų mastą. Tai leidžia apskaičiuoti įmonės vertės padidėjimą, kuris yra pagrindinis jos tikslas. Tačiau privalumai turi ir trūkumų. Pirma, ta vertė NPV sunku, o kai kuriais atvejais ir neįmanoma standartizuoti. Pavyzdžiui, NPV kurio nors projekto kaina yra 200 tūkstančių dolerių. Ar tai daug ar mažai? Į šį klausimą atsakyti labai sunku, ypač jei svarstomas nealternatyvus projektas.

Antrasis trūkumas yra dėl to, kad NPV aiškiai neparodo, kokiomis investicijomis pasiekiamas konkretus rezultatas. Nors skaičiuojant NPV atsižvelgiama į investicijų dydį, santykinis investicijų sąnaudų palyginimas su gautais rezultatais neatliekamas. Ir galiausiai trečiasis kriterijaus trūkumas NPV paaiškinama tuo, kad investuotojui (ir, žinoma, ne tik jam) svarbu turėti informaciją apie padarytų investicinių išlaidų atsipirkimo laikotarpį.

Atsižvelgiant į tai, kas išdėstyta pirmiau, finansų valdyme plačiai naudojami kriterijai, skaičiuojami kaip santykinės vertės, ypač tokie kaip pelningumo indeksas ir vidinė grąžos norma.

NPV yra pirmųjų frazės „Grynoji dabartinė vertė“ raidžių santrumpa ir reiškia grynąją dabartinę vertę (iki šiol). Tai investicinių projektų vertinimo metodas, pagrįstas diskontuotų pinigų srautų metodika. Jei norite investuoti pinigus į perspektyvų verslo projektą, būtų naudinga pirmiausia apskaičiuoti šio projekto NPV. Skaičiavimo algoritmas yra toks:

- reikia įvertinti pinigų srautus iš projekto – pradines lėšų investicijas (nutekėjimą) ir numatomas lėšų įplaukas (įplaukas) ateityje;

- nustatyti kapitalo kainą Sostinės Kaina) jums – tai bus diskonto norma;

- diskontuoti visus pinigų srautus (įplaukas ir išmokas) iš projekto pagal normą, kurią įvertinote 2 veiksme);

- Sulenkite. Visų diskontuotų srautų suma bus lygi projekto NPV.

Jei NPV yra didesnis už nulį, projektas gali būti priimtas, o jei NPV yra mažesnis už nulį, projektas turi būti atmestas.

NPV metodo loginis pagrindas yra labai paprastas. Jei NPV lygi nuliui, tai reiškia, kad pinigų srautų iš projekto pakanka:

- susigrąžinti investuotą kapitalą ir

- užtikrinti reikiamas pajamas iš šio kapitalo.

Jei GDV yra teigiama, tai reiškia, kad projektas duos pelno, o kuo didesnė NPV vertė, tuo projektas yra pelningesnis investuotojui. Kadangi kreditorių (iš kurių skolinotės pinigus) pajamos yra fiksuotos, visos pajamos, viršijančios šį lygį, priklauso akcininkams. Įmonei pritarus projektui su nuline NPV, akcininkų pozicija išliks nepakitusi – įmonė padidės, tačiau akcijų kaina nedidės. Tačiau jei projekto NPV bus teigiama, akcininkai taps turtingesni.

NPV skaičiavimas. Pavyzdys

NPV apskaičiavimo formulė atrodo sudėtinga asmeniui, kuris nelaiko savęs matematiku:

Kur

- n, t — laikotarpių skaičius;

- CF – pinigų srautas Pinigų srautas);

- R yra kapitalo kaina, taip pat žinoma kaip diskonto norma. Įvertink).

Tiesą sakant, ši formulė yra tik teisingas matematinis kelių dydžių sumavimo vaizdas. Norėdami apskaičiuoti NPV, paimkime du projektus kaip pavyzdį A Ir B, kurių pinigų srautų struktūra ateinantiems 4 metams:

1 lentelė. A ir B projektų pinigų srautai.

| Metai | Projektas A | Projektas B |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Abu projektai A Ir B turi tą pačią pradinę 10 000 USD investiciją, tačiau vėlesnių metų pinigų srautai labai skiriasi. Projektas A prisiima greitesnę investicijų grąžą, tačiau ketvirtaisiais metais projekto pinigų srautas gerokai sumažės. Projektas B, priešingai, per pirmuosius dvejus metus rodo mažesnes pinigų įplaukas nei įplaukos iš Projekto A, bet per ateinančius dvejus metus Projektas B atneš daugiau pinigų nei projektas A. Apskaičiuokime investicinio projekto NPV.

Norėdami supaprastinti skaičiavimą, tarkime:

- visi pinigų srautai atsiranda kiekvienų metų pabaigoje;

- pradinis pinigų nutekėjimas (pinigų investavimas) įvyko „nuliniu“ momentu, t.y. Dabar;

- Kapitalo kaina (diskonto norma) yra 10%.

Prisiminkime, kad norint perkelti pinigų srautą į šiandieną, pinigų sumą reikia padauginti iš koeficiento 1/(1+R), o (1+R) turi būti padidinta iki laipsnio, lygaus metų. Šios trupmenos reikšmė vadinama faktoriumi arba diskonto koeficientu. Kad šis koeficientas nebūtų skaičiuojamas kiekvieną kartą, galite jo ieškoti specialioje lentelėje, vadinamoje „nuolaidų koeficiento lentele“.

Projektui pritaikykime NPV formulę A. Turime keturis metinius laikotarpius ir penkis pinigų srautus. Pirmasis srautas (10 000 USD) yra mūsų investicija nuliniu laiku, tai yra šiandien. Jei išplėsime aukščiau pateiktą NPV formulę, gausime penkių terminų sumą:

Jei į šią sumą pakeisime Projekto lentelės duomenis A vietoj CF o vietoj to 10 proc R, tada gauname tokią išraišką:

Tai, kas yra daliklyje, gali būti apskaičiuota, tačiau lengviau paimti paruoštą vertę iš diskonto koeficientų lentelės ir padauginti šiuos veiksnius iš pinigų srauto sumos. Dėl to dabartinė projekto pinigų srautų vertė A lygus 788,2 USD. GDV skaičiavimas projektui A taip pat gali būti pateikta lentelės forma ir kaip laiko skalė:

| Metai | Projektas A | Įvertink 10 % | veiksnys | Suma |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| IŠ VISO: | $3,000 | $788.2 |

1 pav. Projekto A NPV skaičiavimas.

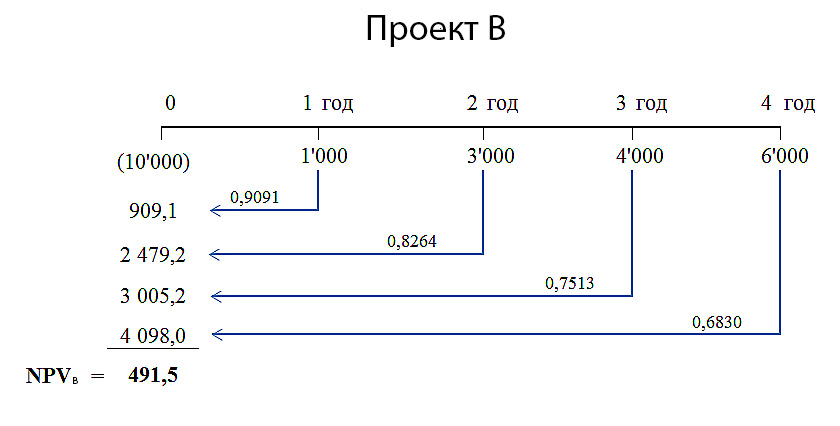

Panašiai apskaičiuokime projekto NPV B.

Kadangi diskontavimo veiksniai laikui bėgant mažėja, didelių (4 000 ir 6 000 USD), bet tolimų (3 ir 4 metų) pinigų srautų įnašas į dabartinę projekto vertę bus mažesnis nei pinigų srautų įnašas pirmaisiais projekto metais. Todėl tikimasi, kad projektui B grynoji dabartinė pinigų srautų vertė bus mažesnė nei projekto A. Mūsų projekto NPV skaičiavimai B davė rezultatą – 491,5 USD. Detalus projekto NPV skaičiavimas B nurodyta apačioje.

2 lentelė. Projekto A NPV skaičiavimas.

| Metai | Projektas B | Įvertink 10 % | veiksnys | Suma |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| IŠ VISO: | $4,000 | $491.5 |

2 pav. B projekto NPV skaičiavimas.

Išvada

Abu šie projektai gali būti priimti, nes abiejų projektų GDV yra didesnis nei nulis, o tai reiškia, kad įgyvendinus šiuos projektus padidės įmonės investuotojo pajamos. Jei šie projektai yra nesuderinami ir jums reikia pasirinkti tik vieną iš jų, tada projektas atrodo geriau A, nes jo NPV = 788,2 USD, o tai yra daugiau nei projekto NPV = 491,5 USD B.

NPV skaičiavimo subtilybės

Taikyti matematinę formulę nėra sunku, jei žinomi visi kintamieji. Kai turėsite visus skaičius – pinigų srautus ir kapitalo kainą – galėsite lengvai juos įtraukti į formulę ir apskaičiuoti NPV. Tačiau praktiškai tai nėra taip paprasta. Realus gyvenimas skiriasi nuo grynosios matematikos tuo, kad neįmanoma tiksliai nustatyti kintamųjų, įeinančių į šią formulę, dydžio. Tiesą sakant, todėl praktikoje yra daug daugiau nesėkmingų investicinių sprendimų pavyzdžių nei sėkmingų.

Pinigų srautai

Svarbiausias ir sunkiausias žingsnis analizuojant investicinius projektus yra visų su projektu susijusių pinigų srautų įvertinimas. Pirma, tai yra pradinių investicijų (lėšų nutekėjimo) suma šiandien. Antra, tai yra metinių pinigų įplaukų ir išmokų sumos, kurių tikimasi vėlesniais laikotarpiais.

Tiksliai prognozuoti visas išlaidas ir pajamas, susijusias su dideliu, sudėtingu projektu, yra neįtikėtinai sunku. Pavyzdžiui, jei investicinis projektas yra susijęs su naujos prekės išleidimu į rinką, tai norint apskaičiuoti NPV reikės sudaryti būsimų prekės pardavimų prognozę vienetais ir įvertinti produkto vieneto pardavimo kainą. Šios prognozės grindžiamos bendros ekonomikos būklės, paklausos elastingumo (paklausos lygio priklausomybės nuo prekės kainos), galimo reklamos poveikio, vartotojų pageidavimų, konkurentų reakcijos į naujo produkto pristatymas.

Be to, reikės sudaryti veiklos sąnaudų (įmokų) prognozę, o tam įvertinti būsimas žaliavų kainas, darbuotojų atlyginimus, komunalines paslaugas, nuomos tarifų pokyčius, valiutų kursų kitimo tendencijas, jei kokios nors žaliavos. galima įsigyti tik užsienyje ir tt Toliau. Ir visus šiuos vertinimus reikia atlikti prieš kelerius metus.

Nuolaidos dydis

Diskonto norma NPV skaičiavimo formulėje yra investuotojo kapitalo kaina. Kitaip tariant, tai yra palūkanų norma, kuria investuojanti įmonė gali pritraukti finansinius išteklius. Paprastai įmonė gali gauti finansavimą iš trijų šaltinių:

- skolintis (dažniausiai iš banko);

- parduoti savo akcijas;

- naudoti vidinius išteklius (pavyzdžiui, nepaskirstytąjį pelną).

Finansiniai ištekliai, kuriuos galima gauti iš šių trijų šaltinių, turi savo išlaidas. Ir ji kitokia! Aiškiausia yra skolinių įsipareigojimų kaina. Tai arba palūkanos už ilgalaikes paskolas, kurių reikalauja bankai, arba palūkanos už ilgalaikes obligacijas, jei įmonė gali išleisti savo skolos priemones finansų rinkoje. Sunkiau įvertinti finansavimo iš kitų dviejų šaltinių kainą. Finansininkai jau seniai sukūrė keletą tokio vertinimo modelių, tarp kurių yra gerai žinomi CAPM(kapitalo turto kainodaros modelis). Tačiau yra ir kitų požiūrių.

Įmonės kapitalo kaina (taigi ir diskonto norma NPV formulėje) bus šių trijų šaltinių palūkanų normų svertinis vidurkis. Anglų finansinėje literatūroje tai vadinama WACC(Weighted Average Cost of Capital), o tai reiškia vidutinę svertinę kapitalo kainą.

Projekto NPV priklausomybė nuo diskonto normos

Akivaizdu, kad gavus absoliučiai tikslias visų projekto pinigų srautų vertes ir tiksliai nustatant kapitalo kainą, t.y. diskonto norma negalima. Šiuo atžvilgiu įdomu išanalizuoti NPV priklausomybę nuo šių verčių. Kiekvienam projektui jis bus skirtingas. Dažniausiai atliekama analizė – NPV rodiklio jautrumas kapitalo kainai. Apskaičiuokime projektų NPV A Ir B skirtingoms nuolaidų normoms:

| Sostinės Kaina, % | NPV A | NPV B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

3 lentelė. GDV priklausomybė nuo diskonto normos.

Lentelės forma informacijos turiniu yra prastesnė už grafinę, todėl daug įdomiau žiūrėti į rezultatus grafike (spustelėkite norėdami padidinti vaizdą):

3 pav. NPV priklausomybė nuo diskonto normos.

Grafike matyti, kad projekto NPV A viršija projekto NPV B esant didesnei nei 7% (tiksliau 7,2%) diskonto normai. Tai reiškia, kad investuojančios įmonės kapitalo sąnaudų apskaičiavimo klaida gali lemti klaidingą sprendimą, kurį iš dviejų projektų pasirinkti.

Be to, diagrama taip pat rodo, kad projektas B yra jautresnis diskonto normai. Tai yra projekto NPV B mažėja greičiau, kai šis rodiklis didėja. Ir tai lengva paaiškinti. Projekte B Kasos įplaukos pirmaisiais projekto metais yra nedidelės, tačiau laikui bėgant jos didėja. Tačiau diskonto normos ilgesniam laikui labai sumažėja. Todėl didelių pinigų srautų indėlis į grynąją dabartinę vertę taip pat smarkiai sumažėja.

Pavyzdžiui, galite apskaičiuoti, kam bus lygi 10 000 USD per 1 metus, 4 metus ir 10 metų, esant 5% ir 10% diskonto normoms, galite aiškiai matyti, kiek dabartinė pinigų srauto vertė priklauso nuo jo atsiradimo laiko. įvykis.

4 lentelė. NPV priklausomybė nuo jo atsiradimo laiko.

| Metai | Įvertink 5 % | Įvertink 10 % | Skirtumas, $ | Skirtumas, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

Paskutinis lentelės stulpelis rodo, kad tas pats pinigų srautas (10 000 USD) esant skirtingoms diskonto normoms po metų skiriasi tik 4,5%. Tuo tarpu tas pats pinigų srautas, tik po 10 metų nuo šiandien, taikant 10 % diskonto normą, bus 37,2 % mažesnis už dabartinę vertę taikant 5 % diskonto normą. Didelė kapitalo kaina „suvalgo“ nemažą dalį investicijų projekto pajamų tolimais metiniais laikotarpiais ir nieko negalima padaryti.

Būtent todėl, vertinant investicinius projektus, dažniausiai nenaudojami pinigų srautai, kurie nuo šiandien nutolę daugiau nei 10 metų. Be reikšmingo diskontavimo poveikio, tolimųjų pinigų srautų įvertinimo tikslumas yra žymiai mažesnis.

Peržiūrų: 14 942