Projekti nüüdisväärtuse kontseptsioon ja arvutamise kord. Nüüdispuhasväärtus

NPV (lühend inglise keeles - praegune puhasväärtus), vene keeles on sellel indikaatoril mitu nimevarianti, sealhulgas:

- nüüdispuhasväärtus (lühendatult NPV) on kõige levinum nimi ja lühend, isegi Exceli valemit nimetatakse täpselt nii;

- nüüdispuhasväärtus (lühendatult NPV) - nimi tuleneb sellest, et rahavoogusid diskonteeritakse ja alles siis summeeritakse;

- nüüdispuhasväärtus (lühendatult NPV) - nimi tuleneb asjaolust, et kõik diskonteerimisest tulenevad tulud ja kahjumid taandatakse justkui raha hetkeväärtusele (majanduse seisukohalt ju kui teenime 1000 rubla ja saame siis tegelikult vähem kui siis, kui saaksime sama summa, aga nüüd).

NPV näitab kasumit, mida investeerimisprojektis osalejad saavad. Matemaatiliselt leitakse see näitaja netorahavoo väärtuste diskonteerimisel (olenemata sellest, kas see on negatiivne või positiivne).

Nüüdispuhasväärtust on võimalik leida projekti mis tahes ajaperioodi kohta alates selle algusest (5 aastat, 7 aastat, 10 aastat jne) olenevalt arvutamise vajadusest.

Milleks seda vaja on

NPV on üks projekti efektiivsuse näitajaid koos IRR-iga, lihtsa ja diskonteeritud tasuvusajaga. See on vajalik selleks, et:

- mõista, millist tulu projekt toob, kas see tasub end põhimõtteliselt ära või on see kahjumlik, millal see end ära tasub ja kui palju raha see konkreetsel ajahetkel toob;

- investeerimisprojektide võrdlemiseks (kui projekte on mitu, aga raha ei jätku kõigile, siis võetakse projektid, millel on suurim võimalus raha teenida ehk kõrgeim NPV).

Arvutusvalem

Indikaatori arvutamiseks kasutatakse järgmist valemit:

- CF - netorahavoo suurus teatud perioodi (kuu, kvartal, aasta jne) lõikes;

- t on ajavahemik, mille kohta netorahavoogu võetakse;

- N on perioodide arv, mille kohta investeerimisprojekt arvutatakse;

- i on selles projektis arvesse võetud diskontomäär.

Arvutamise näide

NPV näitaja arvutamise näite vaatamiseks võtame väikese büroohoone ehitamise lihtsustatud projekti. Vastavalt investeerimisprojektile on planeeritud järgmised rahavood (tuhat rubla):

| Artikkel | 1 aasta | 2 aastat | 3 aastat | 4 aastat | 5 aastat |

| Investeeringud projekti | 100 000 | ||||

| Äritulud | 35 000 | 37 000 | 38 000 | 40 000 | |

| Tegevuskulud | 4 000 | 4 500 | 5 000 | 5 500 | |

| Puhas rahavoog | - 100 000 | 31 000 | 32 500 | 33 000 | 34 500 |

Projekti diskontomäär on 10%.

Asendades valemisse iga perioodi netorahavoo väärtused (kui saadakse negatiivne rahavoog, paneme selle miinusmärgiga) ja korrigeerides neid diskontomäära arvesse võttes, saame järgmise tulemuse:

NPV = – 100 000 / 1,1 + 31 000 / 1,1 2 + 32 500 / 1,1 3 + 33 000 / 1,1 4 + 34 500 / 1,1 5 = 3 089,70

Et illustreerida, kuidas Excelis NPV arvutatakse, vaatame eelmist näidet, sisestades selle tabelitesse. Arvutamist saab teha kahel viisil

- Excelis on NPV valem, mis arvutab nüüdispuhasväärtuse, selleks tuleb määrata diskontomäär (ilma protsendimärgita) ja esile tuua netorahavoo vahemik. Valem näeb välja järgmine: = NPV (protsent; netorahavoo vahemik).

- Saate ise luua lisatabeli, kus saate rahavoogu diskonteerida ja summeerida.

Alloleval joonisel oleme näidanud mõlemad arvutused (esimene näitab valemeid, teine arvutustulemusi):

Nagu näete, annavad mõlemad arvutusmeetodid sama tulemuse, mis tähendab, et olenevalt sellest, mida teile mugavam on kasutada, saate kasutada mis tahes esitatud arvutusvalikuid.

Mõlemad mõisted selle jaotise pealkirjast, diskonteeritud (praegus)väärtus, PS (kohalväärtus, või PV ), Ja nüüdispuhasväärtus, NPV (netkohalväärtus, või NPV ), tähistama praegune eeldatavate tulevaste sularahalaekumiste väärtus.

Näiteks kaaluge investeeringu väärtustamist, mis lubab selle aasta lõpus ja järgmisel neljal aastal teenida 100 dollarit aastas. Eeldame, et see viiest maksest koosnev seeria, igaüks 100 dollarit, on garanteeritud ja raha saabub kindlasti. Kui pank maksaks meile viieaastase hoiuse pealt 10% aastaintressi, oleks see 10% investeeringu alternatiivkulu – võrdlustasu, millega me oma investeeringu tulusid võrdleksime.

Investeeringu väärtuse saate arvutada, diskonteerides selle rahavood, kasutades diskontomäärana alternatiivkulu.

Arvutusvalem sisseExceldiskonteeritud (praegune) väärtus (PV)= NPV(C1,B5:B9)

Praegune väärtus(PS) summas 379,08 dollarit on investeeringu hetkeväärtus.

Oletame, et see investeering müüakse hinnaga $ 400. Ilmselgelt poleks see küsitud hinda väärt, kuna eeldusel, et tootlus (diskontomäär) on 10%, oleks selle investeeringu tegelik väärtus ainult 379,08 $. kontseptsioon nüüdispuhasväärtus(NPS). Tähistatakse sümboliga r selle investeeringu diskontomäär, saame järgmise NPV valem:

kus CF t on investeeringu rahavoog ajahetkel t; CF 0 – rahavoog (laekumine) jooksval hetkel.

Arvutusvalem sisseExcel nüüdispuhasväärtus (NPV)= NPV(C1,B6:B10)+B5

Exceli diskonteeritud rahavoogude terminoloogia erineb veidi tavalisest finantsterminoloogiast. Excelis tähistab lühend MUR (NPV) praegust väärtust (mitte chima seisan nüüdisväärtus).

Arvutamiseks Excelis nüüdispuhasväärtus sularaha laekumiste seeria finantsteooria tavapärases tähenduses, peate esmalt arvutama praegune väärtus tulevased rahavood (kasutades Exceli funktsiooni, näiteks NPV), ja seejärel lahutage sellest arvust rahavoog esialgsel ajahetkel. (See väärtus on sageli sama, mis kõnealuse vara väärtus.)

Väljaanded

Õpik "Investeerimisprojektide tulemuslikkuse hindamine"

Investeerimisprojektide arvestus ja analüüs, äriplaanide koostamine

Õpik “Finantsarvutamise tehnikad Exceli abil”

Finantsmatemaatika põhimõisted ja soovitused arvutuste tegemiseks

Arutelud

Märge! Aruteludes kasutatakse sõnumite vastupidist järjestust (st viimane sõnum üleval) ja arutelu algus asub sageli arhiivides, mille lingid asuvad lehe alguses

Foorumi jaotis: Investeeringud, äriplaan, äri hindamine

Selles jaotises saate esitada oma küsimusi või avaldada arvamust selle termini kohta.

Projekti eluea määramine

Projekti efektiivsuse arvutamisel kasutatava prognoosihorisondi määramine

Raha mannekeenidele. NPV, IRR, tasuvuspunkt, maksud jne.

Käsitletakse erinevaid investeeringute tulemuslikkuse hindamisega seotud küsimusi koos paljude viidetega

Venemaa investeerimisprojektide hindamine: NPV vs. ROV

Alternatiiv NPV kasutamisele investeerimisprojektide hindamisel

Seotud jaotised ja muud saidid

Investeerimisprojektide analüüs »»

Efektiivsus, risk, allahindlus, projektide valik investeerimiseks

Vaata ka:

trükiversioon

Investeerimisprojekti tulevaste rahavoogude nüüdisväärtus, mis on arvutatud diskonteerimist arvesse võttes, miinus investeeringud.

Nüüdispuhasväärtus arvutatakse kavandatud investeeringuga seotud prognoositavate rahavoogude abil järgmise valemi abil:

![]()

kus NFi on i-nda perioodi netorahavoog,

Inv – alginvesteering

r on diskontomäär (investeeringuprojekti jaoks kaasatud kapitali maksumus).

Positiivse NPV väärtuse korral peetakse seda kapitaliinvesteeringut tõhusaks.

Nüüdispuhasväärtuse (NPV) kontseptsiooni kasutatakse laialdaselt investeeringute analüüsis, et hinnata erinevat tüüpi investeeringuid. Ülaltoodud valem kehtib ainult rahavoogude struktuuri lihtsal juhul, kui kõik investeeringud toimuvad projekti alguses. Keerulisematel juhtudel võib analüüs vajada keerukamat valemit, et võtta arvesse investeeringute jaotust ajas. Enamasti viivad investeeringud sel eesmärgil tulule sarnase projekti käivitamiseni.

MS Excelis kasutatakse NPV arvutamiseks funktsiooni =refinery().

Kalkulaatoris kasutatud terminid

Investeeringud— kapitali paigutamine kasumi teenimise eesmärgil. Investeeringud on kaasaegse majanduse lahutamatu osa. Investeeringud erinevad laenudest investori (laenuandja) riskiastme poolest - laen ja intressid tuleb tagasi maksta kokkulepitud aja jooksul, olenemata projekti tasuvusest, investeeringud (investeeritud kapital) tagastatakse ja teenivad tulu ainult kasumlikuna. projektid. Kui projekt on kahjumlik, võib investeering täielikult või osaliselt kaduda.

Voolu, sularahavaba- rahavoog, mis on ettevõttel pärast kõigi investeeringute rahastamist, mida ta peab sobivaks teha; on määratletud kui ärikasum pärast makse pluss amortisatsioon miinus investeering.

Allahindlus— see parameeter kajastab raha väärtuse muutumise kiirust praeguses majanduses. See on võrdne kas refinantseerimismääraga või riskivabaks peetud pikaajaliste riigivõlakirjade intressiga või pangahoiuste intressiga.

Investeerimisprojektide arvutamiseks võib selle parameetri võtta võrdseks investeerimisprojekti kavandatud kasumlikkusega.

Nüüdispuhasväärtus (NPV) on kõigi äritegevuse ja investeeringute rahavoogude jääk, võttes lisaks arvesse kasutatud kapitali maksumust. Projekti NPV on positiivne ja projekt ise efektiivne, kui arvutused näitavad, et projekt katab selle sisekulud ja toob kapitaliomanikele ka tulu, mis ei ole väiksem kui nende nõudmine (mitte madalam kui diskontomäär).

Investeeringute kasumlikkuse indeks (PI)— Näitaja illustreerib kapitali tasuvuse suhet investeeritud kapitali summasse, investeeringutasuvuse näitaja näitab projekti suhtelist tasuvust või projektist laekuvate rahaliste laekumiste diskonteeritud väärtust investeeringuühiku kohta. Kasumlikkuse indeks arvutatakse järgmise valemi abil: PI = NPV / I, kus I on investeering.

Sisemine tulumäär (IRR)- intressimäär, millega projekt ei ole kasumlik ega kahjumlik. Üle kahe aasta kestvate projektide puhul pole selle näitaja arvutamiseks valemit, seda saab määrata ainult iteratsioonimeetodil (või seda meetodit kasutava arvutiprogrammi, näiteks Exceli abil). Seda saab määrata graafiliselt.

TÄHTIS: Ükski loetletud investeeringute tõhususe näitajatest ei ole projekti elluviimiseks piisav. Samas oma- ja laenuvahendite suhe ja jaotus ning muud tegurid (eellepingute olemasolu projektitoodete müügiks; rahavoog ja võimalus tasuda kohustusi vastavalt oma äriplaanile; tasuvusaeg ja laen tagasimakseperiood, võlgade kattekordaja jne) on olulised. .).

Nüüdispuhasväärtus NPV (Net Present Value).

Kasutamise eelised ja puudused

Nüüdispuhasväärtus (NPVPraegune puhasväärtus) on projektide investeeringute hindamise üks olulisemaid kriteeriume.

Nüüdispuhasväärtuse arvutamise valem

kus: CF t - rahavood; r on diskontomäär; CF 0 - alginvesteering (negatiivne).

Rahavood, mis valemis reeglina moodustuvad vaadeldavate perioodide kohta: aasta, kvartal, kuu. Selle tulemusena on rahavoog, näiteks igakuine, võrdne kõigi kuu sularaha laekumistega.

CF=CF 1 +CF 2 +… + CF n

Nüüdispuhasväärtus (NPV) võimaldab võrrelda erinevaid investeerimisprojekte omavahel. Positiivne NPV väärtus näitab, et see investeering on tõhus ja atraktiivne. Kui NPV<0, то доходы от инвестиций не могут покрыть риск по данному проекту. Чем выше значения чистой текущей стоимости, тем инвестиционно привлекательнее проект.

Sest diskontomäära arvutamine, Reeglina võtavad nad riskivaba investeerimismäära, näiteks valitsuse väärtpaberitesse (GKO-d, OFZ-d), täiendavad seda riski (projekti elluviimata jätmise riski) hüvitamisega. Samuti saab diskontomäära määrata turg sama riskitasemega projekti aktsiaturu tootluse põhjal.

Nüüdispuhasväärtuse indikaatori eelised ja puudused (NPV)

Nüüdispuhasväärtuse eelised hõlmavad järgmist:

- indikaatori selgus juhtimisotsuste tegemiseks investeerimisobjekti valikul;

- diskontomäära kasutamine kajastab raha väärtuse omadust amortiseerida;

- Diskontomäär võib sisaldada täiendavaid projektiriske.

Nüüdispuhasväärtuse puudused hõlmavad järgmist:

- diskontomäära arvutamise keerukus võib NPV näitaja hindamise tulemusi moonutada.

See on tüüpiline keeruliste projektide puhul, mis hõlmavad palju riske;

- raskused rahavoogude prognoosimisel. Kuigi ettevõtte rahavood on kindlaks määratud, on need ainult prognoositavad väärtused, mis võivad protsessi käigus muutuda;

- suutmatus arvesse võtta ettevõtte immateriaalseid eeliseid ja väärtusi.

Kuna rahavood võivad aja jooksul muutuda ja on oma olemuselt tõenäosuslikud, kasutatakse konkreetse rahavoo laekumise võimalike tõenäosuste määramiseks simulatsioonimudelit. Iga rahavoo tõenäosused määravad eksperdid. Nüüdispuhasväärtuse (NPV) puuduste lahendamiseks kasutatakse segalähenemist, kus immateriaalset kapitali ja tulevasi rahavoogusid hindavad eksperdid või ekspertgrupp.

Joomla SEF-i URL-id, autor Artio

Tuleviku- ja olevikuväärtused

Tuleviku väärtus on liitintressi kontseptsiooni edasiarendus - see on summa, milleni jooksev hoius suureneb perioodi jooksul alates selle kontole paigutamisest, arvestades liitintressi kogunemist.

Tulevikuväärtus on summa, milleni jooksev hoius kasvab aja jooksul alates hetkest, kui see paigutatakse kontole, millelt arvutatakse liitintress (tulevikuväärtust nimetatakse mõnikord kogunenud väärtuseks). Näiteks 10 000 rubla suurune hoius, mis annab liitintressimeetodil arvutatuna 6% aastas, tõuseb esimese aasta lõpus 10 600 rublani (10 000 * 1,06 = 10 600). Kui raha oleks jäänud veel aastaks, oleks 10 600 rubla kontojäägilt arvestatud 6%. Seega oleks kontol teise aasta lõpuks 11 236 rubla (10 600 * 1,06 = 11 236). Tulevikuväärtuse määramiseks aasta n lõpuks tuleb vaadeldav protseduur läbi viia n korda ehk 10 000 * (1+ 0,06) n. Mis tahes alginvesteeringu summa tulevase väärtuse arvutamise protseduuri lihtsustamiseks on olemas kasvutegurite tabelid. Selliste tabelite komplekt on esitatud lisas B.

Annuiteedi tulevane väärtus.

Annuiteedi on võrdsete summade sularahavoog, mis toimub korrapäraste ajavahemike järel.

Annuiteedi näide on iga aasta lõpus saadud 10 000 rubla aastas 10 aasta jooksul. Rahavood võivad olla investeerimisest saadud tulu sissevool või tulevaseks tuluks investeeritud vahendite väljavool. Investorid on mõnikord huvitatud annuiteedi tulevase väärtuse määramisest. Reeglina kehtib see nn tavalise annuiteedi kohta – selline, kus iga aasta lõpus toimub regulaarne rahavoog. Tulevikuväärtust saab määrata matemaatiliselt, kasutades kalkulaatorit, arvutit või sobivaid finantstabeleid. Siin kasutame annuiteedi tekketegurite või tulevaste väärtustegurite tabeleid. Täielik annuiteetide kasvutegurite tabelite komplekt on toodud lisas D. Kasvutegurid näitavad summat, milleni aasta lõpus tehtud 1 rahaühiku suurused regulaarsed sissemaksed oleksid kasvanud erinevate perioodide ja intressimäärade kombinatsioonide korral.

Näiteks pangahoiusele hoiustatud rubla, mis maksab iga aasta lõpus 8% 6-aastase perioodi jooksul, kasvaks 7,3359 rublani. Kui investeerite iga aasta lõpus 10 000 rubla 6 aastaks 8%, on lõplik tulevikuväärtus 73 359 rubla (7,3359 * 10 000).

Praegune väärtus– tulevikuväärtuse tagakülg. Praegune väärtus, selle asemel, et mõõta hetkesumma väärtust mingil hetkel tulevikus, võimaldab meil määrata, kui palju tulevane rahasumma täna väärt on. Kasutades nüüdisväärtuse tehnikaid, saate arvutada tulevikus laekuva summa nüüdisväärtuse.

Tulevase rahasumma nüüdisväärtuse määramisel on võtmeküsimuseks: kui palju raha tuleks täna hoiustada kontole, mis maksab n intressi, mis võrdub mõne tulevikus laekuva summaga? Nüüdisväärtuse leidmiseks kasutatavat intressimäära nimetatakse tavaliselt diskontomääraks (või alternatiivkuluks). See esindab iga-aastast tulumäära, mida võiks nüüd saada sarnasest investeeringust. Põhilisi nüüdisväärtuse arvutusi illustreerib kõige paremini lihtne näide. Kujutage ette, et teil on võimalus saada 10 000 rubla täpselt aasta pärast tänasest. Kui saaksite sarnast tüüpi investeeringutelt teenida 7%, siis milline on suurim võimalik rahasumma, mille te selle võimaluse eest maksaksite? Teisisõnu, mis on aastas laekuva 10 000 rubla nüüdisväärtus, diskonteerituna 7% määraga? Olgu X praegune väärtus. Selle juhtumi kirjeldamiseks kasutatakse järgmist võrdsust:

X * (1 + 0,07) = 10 000 rubla. Lahendades X võrrandi, saame:

X = 10 000 / (1 + 0,07) = 9345,79 rubla.

Nendest arvutustest peaks selguma, et 10 000 rubla nüüdisväärtus, mis saadakse aasta pärast ja diskonteeritakse 7% kursiga, on 9345,79 rubla. Teisisõnu, 7% tasuvale kontole paigutatud 9345,79 rubla tõuseb aasta jooksul 10 000 rublani. Selle järelduse kontrollimiseks korrutame 7% ja ühe aasta ehk 1,07 tulevase väärtuse suurenemise teguri 9345,79 rublaga. See summa toob tulevikus väärtuseks 10 000 rubla (1,07 * 9345,79).

Kuna kaugemas tulevikus laekuvate summade nüüdisväärtuse arvutamine on keerulisem kui aasta investeeringute puhul, on sel juhul soovitatav kasutada nüüdisväärtuse tabeleid. Nende tabelite komplekt on toodud lisas A. Diskontotegurid sellistes tabelites esindavad 1 rahaühiku nüüdisväärtust, mis on arvutatud erinevate perioodide ja diskontomäärade kombinatsioonide jaoks. Näiteks 1 rubla nüüdisväärtus, mis eeldatavasti laekub aasta jooksul ja diskonteeritakse 7% kursiga, on 0,9346 rubla. Selle teguri (0,9346) põhjal saab nüüdisväärtuse 10 000 rubla, mis loodetakse saada aastas 7% diskontomääraga, korrutades selle teguri 10 000 rublaga. Saadud nüüdisväärtus 9346 rubla (0,9346 * 10000) vastab (välja arvatud ümardamisest tingitud väike erinevus) varem arvutatud väärtusele.

Teine näide aitab teil mõista, kuidas praeguste väärtuste tabeleid kasutatakse.

Nüüdisväärtuse 500 rubla, mis loodetakse saada 12 aasta jooksul, diskonteerituna 5% määraga, saab arvutada järgmiselt:

Praegune väärtus = 0,5568* 500 = 278,4 rubla.

Arv 0,5568 tähistab allahindlust või allahindlustegurit 12 perioodi kohta ja diskontomäära 5%.

Annuiteedi praegune väärtus võib leida samamoodi finantstabeleid kasutades. Selliste annuiteedi nüüdisväärtuse diskonteerimistegurite täielik komplekt on esitatud lisas B. Sellistes tabelites olevad tegurid esindavad 1 valuutaühiku suuruse annuiteedi nüüdisväärtust, mis on seotud erinevate aastate ja diskontomäärade kombinatsioonidega. Näiteks 1 rubla nüüdisväärtus, mis voolab järgmise viie aasta jooksul igal aastal, diskonteerituna 9% määraga, on 3,8897 rubla. Kui kasutada seda diskontotegurit, siis 500-rublase annuiteedi nüüdisväärtuse 5 aastaks diskontomääraga 9% saab aastasissetuleku korrutamisel selle teguriga. Sel juhul on lõplik nüüdisväärtus 1944,85 rubla (3,8897 * 500).

Nüüdisväärtuse kontseptsiooni saab kasutada sobiva investeerimisvahendi valimiseks. Hetkel riski ignoreerides saab kindlaks teha, et investor oleks rahul investeerimisinstrumendiga, mille puhul kogu tulevase tulu nüüdisväärtus (diskonteerituna sobiva kursiga) oleks võrdne või suurem kui investeerimisfondi kulude nüüdisväärtus. selle omandamine. Kuna investeerimiskulud (ehk soetushind) tekivad algstaadiumis (nullhetkel), loetakse kulud ja nende nüüdisväärtus üheks ja samaks. Kui tulude nüüdisväärtus oleks võrdne kuludega, saaks investor diskontomääraga võrdse tulumäära. Kui tulu nüüdisväärtus ületaks tehtud kulutusi, saaks investor investeeringult diskontomäärast suurema tootluse. Lõpuks, kui tulu nüüdisväärtus oleks kuludest väiksem, saaks investor investeeringutasuvust, mis on väiksem kui diskontomäär. Seetõttu eelistaks investor ainult neid investeeringuid, mille tulu nüüdisväärtus võrdub kuludega või ületab selle; sellistel juhtudel oleks tootlus samaväärne või ületaks diskontomäära.

Sissetulekute mõõtmine

Investeerimisprotsessis tekib probleem erinevate instrumentide tulude võrdlemisel, mille jaoks on vaja rakendada vastavaid mõõtjaid. Üks neist meetritest on tulu vara omamise perioodil. Varade hoidmise periood on ajavahemik, mille jooksul isik soovib mõõta mis tahes investeerimisinstrumendist saadavat tulu. Erinevate instrumentide tootluste võrdlemisel muudab analüüsi objektiivsemaks ühepikkuste hoidmisperioodide kasutamine.

Kasumit kapitalikasumi kujul ei pruugita realiseerida, muutudes " paberitulu. Kapitali kasvutulu realiseeritakse alles siis, kui investeerimisinstrument on vara hoidmisperioodi lõpus tegelikult müüdud. Realiseeritud tulu - See on tulu, mille investor saab teatud vara hoidmise perioodi jooksul. Kuigi kogutulu mõõdetava perioodi jooksul ei pruugita kapitalikasumit realiseerida, tuleb seda tootluse arvutamisel arvesse võtta.

Arvutamisel tuleks arvestada ka sellega, et nii jooksev tulu kui kapitalikasum võivad olla negatiivsed numbrid. Lisaks peate meeles pidama, et kapitalikahju võib põhjustada mis tahes investeerimisinstrument.

Üks võtmetähtsusega ja enim kasutatavaid, eriti rahvusvahelises praktikas, investeerimisprojektide kvaliteedi hindamise meetodeid on meetod nüüdispuhasväärtus (NPV), lähtudes vastava investeerimisprojekti elluviimise tulemusena ettevõtte võimaliku väärtuse kasvu arvestusest. Nüüdispuhasväärtuse arvutamise valem on

kus – perioodi sularaha laekumised (rahavoog). V,r – soovitud tasuvusmäär (rentaablus), s.o. investeeritud vahendite tootluse tase, mida saab tagada, kui need paigutatakse avalikult juurdepääsetavatesse finantseerimisasutustesse ja -instrumentidesse. Teisisõnu, r – vaadeldavasse projekti investeerimiseks kaasatud kapitali alternatiivkulud (alternatiivkulu); – vahendite alginvesteering või alginvesteeringu suurus.

Tegelikkuses võib investor aga kokku puutuda olukorraga, kus projektiga ei kaasne mitte ühekordseid, vaid mitmekordseid kapitalikulutusi, kui investeeringuid tehakse mitme ajalise sammuga. Sel juhul on nüüdispuhasväärtuse arvutamise valem veidi erinev:

![]()

kus – perioodi investeerimiskulud t.

Ilmselgelt, kui projekti rahavoo nüüdisväärtus ületab kõigi kapitaliinvesteeringute summa nüüdisväärtust, on kõnealusel projektil positiivne nüüdispuhasväärtus. Positiivne väärtus NPV projekti jaoks tähendab seda, et investeerimiskulud genereerivad netorahavooge, mille tootlus on suurem kui alternatiivsed võimalused turul sama riskitasemega, s.t. projekti kasumlikkus ületab kapitaliomanike nõutava tootluse. Sellisel juhul saab projekti elluviimiseks vastu võtta, kuna selle kulud hüvitatakse ja lisaks annab selle elluviimine teatud tulu, mis tõstab ettevõtte väärtust ja aktsionäride heaolu.

Ilmselgelt tuleks mitme alternatiivse projekti analüüsimisel aktsepteerida suurema väärtusega projekti NPV Projektid koos NPV = 0 ei muuda kapitaliomanike positsiooni, kuna ettevõtte väärtus sel juhul ei muutu ja aktsia hind jääb muutumatuks. Kuid selliste projektide kasutuselevõtt suurendab ettevõtte vara investeeringute summa võrra, mis võib juhtkonnale huvi pakkuda (prestiiži, võimu jne suurendamine).

Negatiivne väärtus NPV näitab, et soovitud tasuvusmäära ei saavutata ja projekt on kahjumlik; tavaliselt lükatakse see tagasi. Mitme alternatiivse projekti hulgast tuleks aktsepteerida seda, mille väärtus on suurem NPV

Arvutamisel NPV Kasutada võib aasta-aastalt varieeruvaid diskontomäärasid. Kui r väärtus ei ole konstantne ja muutub periooditi, siis on vaja rakendada iga rahavoo jaoks individuaalseid diskonteerimistegureid, mis vastavad antud arvutuse etapile. Sel juhul NPV Soovitatav on arvutada valemi abil

![]()

Kus ![]() .

.

Samas on täiesti võimalik, et konstantse diskontomääraga vastuvõetav projekt võib muutuva diskontomääraga muutuda vastuvõetamatuks.

Samuti on oluline märkida, et nüüdispuhasväärtus on aditiivne kriteerium ajaruumilises aspektis, s.t. . Järelikult on projektikomplekti, näiteks terve ettevõtte, nüüdispuhasväärtus võrdne selle moodustavate projektide nüüdisväärtuste summaga. See oluline omadus võimaldab seda kriteeriumi kasutada projektide investeerimisportfelli optimaalsuse analüüsimisel. Pealegi sisse NPV arvesse võetakse nii projekti eluiga kui ka kõik tulud (kulud) selle kõikides etappides.

Meetodi praktikas kasutamisel NPV Diskontomäära valik (põhjendus) on endiselt üsna keeruline probleem.

Kuna ettevõttel võib olla palju aktsionäre, peab diskontomäär vastama enamiku nende isikute minimaalsele kapitalitootlusele. Veelgi enam, teatud finantsvõimendusega ettevõtetes peab diskontomäär esindama tootlust, mis rahuldab ettevõtte igat tüüpi investoreid (aktsionäre ja võlausaldajaid). Seetõttu oleks sellise ettevõtte jaoks aktsepteeritav diskontomäär kaalutud keskmine kapitali hind

kus on ettevõtte rahaallika hind; – th allika osa nende kogusummas.

Tuleb märkida, et selle indikaatori kasutamine analüütilistes arvutustes on seotud teatud reservatsioonide ja kokkulepetega. Eelkõige ei mõjuta selle väärtust mitte ainult ettevõtte sisemised tingimused, vaid ka finantsturu välised tingimused. Seega muutub intressimäärade muutumisel ka aktsionäride nõutav tootlus investeeritud kapitalilt, mis mõjutab väärtust. WACC.

Arvutamiseks vajaliku teabe esitamise täielikkuse tagamiseks NPV Vaatame tüüpilisi rahavoogusid ettevõttes.

Tüüpiline sisend sularahavood:

- täiendav müügimaht ja toote hinna tõus;

- keskmiste brutokulude vähendamine (tootmiskulude vähendamine);

- seadmete jääkväärtus investeeringuprojekti viimase aasta lõpus (kuna seadmeid on võimalik müüa või kasutada mõne muu projekti jaoks);

- käibekapitali vabastamine investeerimisprojekti viimase aasta lõpus (nõuete sulgemine, järelejäänud varude müük, teiste ettevõtete aktsiate ja võlakirjade müük).

Tüüpiline nädalavahetus sularahavood:

- alginvesteering investeerimisprojekti esimestel aastatel (esimestel aastatel);

- käibekapitalivajaduse suurenemine investeerimisprojekti esimestel aastatel (esimestel aastatel) (nõuete kasv uute klientide meelitamiseks, tooraine ja komponentide ost tootmise alustamiseks);

- seadmete remondi- ja hoolduskulud;

- täiendavad tootmisvälised kulud (sotsiaalsed, keskkonnaalased jne).

Eelnevalt märkisime, et sellest tulenevad netorahavood on loodud selleks, et tagada investeeritud rahasumma tootlus ja saada investoritele maksimaalne (võimalusel) tulu. Vaatleme, kuidas rahavood jagunevad sisendiks (väljundiks) meetodi abil hinnates NPV konkreetne investeerimisprojekt.

Näide. Multihvati ettevõttel on vaja teha valik kahe uue seadmete mudeli vahel, millega plaanitakse maailmaturule sisenemiseks enda tootmismahtusid suurendada. Investeeringud seda tüüpi seadmetesse A 30 tuhat dollarit seda tüüpi seadmete eest IN - 45 tuhat dollarit sama 5-aastase tööajaga.

Arvutame (tabel 6.3) diskontomäära jaoks mõlema seadmemudeli nüüdispuhasväärtuse r = 20%.

Tabel 6.3

A

|

Rahavood, dollarid |

||||||

|

Põhivara |

||||||

|

Maksed äritegevuse eest |

||||||

|

Amortisatsiooni mahaarvamised |

||||||

|

Maksustatav tulemus |

||||||

|

Tulumaks |

||||||

|

Puhas tulemus |

||||||

|

Amortisatsiooni mahaarvamised |

||||||

|

Puhas rahavoog |

||||||

|

Allahindluse koefitsient |

1,2-* |

|||||

|

Sama kumulatiivselt |

||||||

Vastavalt tabelis esitatud arvutustulemustele. 6.3, varustusmudeli jaoks A nüüdispuhasväärtus saab olema

Sarnased arvutused mudeli varustuse jaoks IN on esitatud tabelis. 6.4.

Tabel 6.4

Mudeli nüüdispuhasväärtusIN

|

Rahavood, dollarid |

||||||

|

Põhivara |

||||||

|

Tulu majandustegevusest |

||||||

|

majandustegevuseks |

||||||

|

Rahavoog enne makse |

||||||

|

Amortisatsiooni mahaarvamised |

||||||

|

Maksustatav tulemus |

||||||

|

Tulumaks |

||||||

|

Puhas tulemus |

||||||

|

Amortisatsiooni mahaarvamised |

||||||

|

Puhas rahavoog |

||||||

|

Koefitsient allahindlus |

||||||

|

Diskonteeritud rahavoog |

||||||

|

Sama kumulatiivselt |

||||||

Mudelivarustuse nüüdispuhasväärtus IN

Mõlema mudeli nüüdispuhasväärtuste võrdlus näitab, et mudel IN – eelistatav (47 895 > 28 620).

Investeeringute efektiivsuse hindamisel inflatsiooni arvessevõtmiseks tuleb diskontomäär (tootlus) kohandada inflatsioonimääraga. i vastavalt kuulsa Fisheri efekti järeldustele:

Näide. Defaulti ettevõte plaanib osta uusi seadmeid hinnaga 40 000 dollarit, mis ettevõtte administratsiooni hinnangul annab 20 000 dollari suuruse kulude kokkuhoiu (sisendrahavoo näol järgmise kolme aasta jooksul). Selle aja jooksul kuluvad seadmed täielikult. Ettevõtte kapitalikulu on eeldatav inflatsioonimäär aastas.

Esmalt hinnakem projekti ilma inflatsiooni arvestamata (tabel 6.5).

![]()

Nüüd võtame arvutusskeemis arvesse inflatsiooni mõju (tabel 6.6).

Tabel 6.5

ArvutusNPV välja arvatud inflatsioon

|

Rahavood, dollarid |

||||

|

Põhivara |

||||

|

Iga-aastane fondi sissevool |

||||

|

Puhas rahavoog |

||||

|

Allahindluse koefitsient |

||||

|

Diskonteeritud rahavoog |

||||

|

Sama kumulatiivselt |

||||

Tabel 6.6

ArvutusNPV inflatsiooni arvesse võttes

|

Rahavood, dollarid |

||||

|

Põhivara |

||||

|

Iga-aastane reaalne raha sissevool |

||||

|

Inflatsiooniindeks |

||||

|

Indekseeritud (nominaalne) raha sissevool |

||||

|

Puhas rahavoog |

||||

|

Diskonteeritud rahavoog |

||||

|

Sama kumulatiivselt |

||||

Mõlema variandi vastused on täpselt samad, mis on kõigi kulude ja tulude sama inflatsioonimäära puhul täiesti loomulik. Sel põhjusel ja arvestades ka arenenud riikide suhteliselt madalat inflatsioonitaset, ei võta enamik lääneriikide ettevõtteid reeglina investeerimisprojektide efektiivsuse arvutamisel inflatsiooni arvesse.

Kriteerium NPV eeltoodust järeldub, et sellel on nii eelised kui ka puudused. Selle lähenemisviisi ilmselge eelis seisneb selles, et see kriteerium on absoluutne ja võtab seetõttu arvesse investeeringu ulatust. See võimaldab arvutada ettevõtte väärtuse kasvu, mis on selle peamine eesmärk. Kuid eelistega kaasnevad ka puudused. Esimene on see, et väärtus NPV raske ja mõnel juhul võimatu standardida. Näiteks, NPV mõne projekti maksumus on 200 tuhat dollarit. Kas seda on palju või vähe? Sellele küsimusele on väga raske vastata, eriti kui kaalutakse mittealternatiivset projekti.

Teine puudus tuleneb asjaolust, et NPV ei näita selgelt, milliste investeeringutega konkreetne tulemus saavutatakse. Kuigi arvestuses NPV arvesse võetakse investeeringu suurust, investeerimiskulude suhtelist võrdlust saadud tulemustega ei tehta. Ja lõpuks kriteeriumi kolmas puudus NPV on seletatav sellega, et investori (ja loomulikult mitte ainult tema) jaoks on oluline omada info tehtud investeerimiskulude tasuvusaja kohta.

Eeltoodut arvestades on finantsjuhtimises laialdaselt kasutusel suhteliste väärtustena arvutatavad kriteeriumid, eelkõige näiteks tasuvusindeks ja sisemine tulumäär.

NPV on lühend fraasi "Nüüdispuhasväärtus" esimestest tähtedest ja tähistab nüüdispuhasväärtust (tänini). See on meetod investeerimisprojektide hindamiseks, mis põhineb diskonteeritud rahavoogude metoodikal. Kui soovite investeerida raha paljutõotavasse äriprojekti, siis oleks hea mõte esmalt välja arvutada selle projekti NPV. Arvutusalgoritm on järgmine:

- peate hindama projekti rahavoogusid - vahendite esialgset investeeringut (väljavoolu) ja eeldatavat raha laekumist (sissevoolu) tulevikus;

- määrata kapitali maksumus Kapitali maksumus) teile – see on diskontomäär;

- diskonteerida kõik projekti rahavood (sisse- ja väljavoolud) määraga, mille hindasite etapis 2);

- Voldi kokku. Kõikide diskonteeritud voogude summa võrdub projekti NPV-ga.

Kui NPV on suurem kui null, võib projekti vastu võtta; kui NPV on väiksem kui null, tuleb projekt tagasi lükata.

NPV meetodi põhjendus on väga lihtne. Kui NPV on null, tähendab see, et projekti rahavood on piisavad, et:

- investeeritud kapitali tagasi teenima ja

- tagama selle kapitali pealt vajaliku sissetuleku.

Kui NPV on positiivne, tähendab see, et projekt toob kasumit ja mida kõrgem on NPV väärtus, seda tulusam on projekt investorile. Kuna võlausaldajate (kellelt te raha laenasite) sissetulek on fikseeritud, kuuluvad kõik sellest tasemest kõrgemad tulud aktsionäridele. Kui ettevõte kiidab heaks nullpuhasväärtusega projekti, jääb aktsionäride seisukoht muutumatuks – ettevõte muutub suuremaks, kuid aktsia hind ei tõuse. Kui projektil on aga positiivne NPV, saavad aktsionärid rikkamaks.

NPV arvutamine. Näide

NPV arvutamise valem tundub keeruline inimesele, kes ei pea end matemaatikuks:

Kus

- n, t — ajavahemike arv;

- CF – rahavoog Rahavool);

- R on kapitali maksumus, tuntud ka kui diskontomäär. Hinda).

Tegelikult on see valem vaid õige matemaatiline esitus mitme suuruse liitmisest. NPV arvutamiseks võtame näitena kaks projekti A Ja B, millel on järgmise 4 aasta rahavoogude struktuur järgmine:

Tabel 1. Projektide A ja B rahavoog.

| aasta | Projekt A | Projekt B |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Mõlemad projektid A Ja B on sama alginvesteering 10 000 dollarit, kuid järgnevate aastate rahavood on väga erinevad. Projekt A eeldab investeeringu kiiremat tasuvust, kuid neljandaks aastaks väheneb projekti rahavoog oluliselt. Projekt B, vastupidi, näitab esimese kahe aasta jooksul väiksemaid rahavoogusid kui projektist saadav tulu A, kuid järgmise kahe aasta jooksul Projekt B toob rohkem raha kui projekt A. Arvutame välja investeerimisprojekti NPV.

Arvutamise lihtsustamiseks oletame:

- kõik rahavood toimuvad iga aasta lõpus;

- esialgne raha väljavool (raha investeerimine) toimus ajahetkel “null”, s.o. Nüüd;

- Kapitali maksumus (diskontomäär) on 10%.

Tuletame meelde, et rahavoo tänasesse päeva viimiseks tuleb rahasumma korrutada koefitsiendiga 1/(1+R), samas kui (1+R) tuleb tõsta astmeni, mis on võrdne aastat. Selle murdosa väärtust nimetatakse teguriks või diskontoteguriks. Et seda tegurit iga kord mitte arvutada, saate seda otsida spetsiaalsest tabelist, mida nimetatakse "allahindlustegurite tabeliks".

Rakendame projekti jaoks NPV valemit A. Meil on neli aastaperioodi ja viis rahavoogu. Esimene voog (10 000 dollarit) on meie investeering nullajal, st täna. Kui laiendame ülaltoodud NPV valemit, saame viie liikme summa:

Kui asendame selle summaga Projekti tabelis olevad andmed A selle asemel CF ja selle asemel 10% määr R, siis saame järgmise avaldise:

Seda, mis on jagajas, saab arvutada, kuid lihtsam on võtta diskontotegurite tabelist valmis väärtus ja korrutada need tegurid rahavoo summaga. Selle tulemusena on projekti rahavoogude nüüdisväärtus A võrdne 788,2 dollariga. Projekti NPV arvutamine A saab esitada ka tabeli kujul ja ajaskaalana:

| aasta | Projekt A | Hinda 10% | Faktor | Summa |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| KOKKU: | $3,000 | $788.2 |

Joonis 1. Projekti A NPV arvutamine.

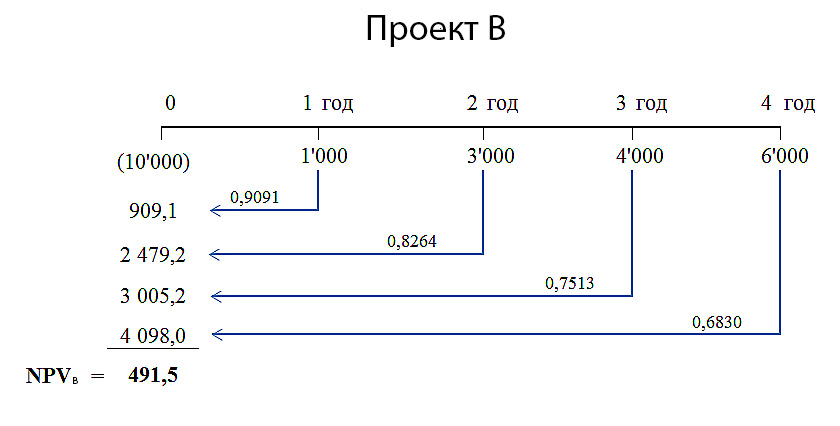

Arvutame projekti NPV sarnaselt B.

Kuna diskontotegurid aja jooksul vähenevad, on suurte (4000 ja 6000 dollarit), kuid kaugete (3. ja 4. aasta) rahavoogude panus projekti nüüdisväärtusesse väiksem kui rahavoogude panus projekti algusaastatel. Seetõttu eeldatakse, et projekti jaoks B rahavoogude nüüdispuhasväärtus on väiksem kui projekti puhul A. Meie projekti NPV arvutused B andis tulemuseks - 491,5 dollarit. Projekti üksikasjalik NPV arvutus B näidatud allpool.

Tabel 2. Projekti A NPV arvutamine.

| aasta | Projekt B | Hinda 10% | Faktor | Summa |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| KOKKU: | $4,000 | $491.5 |

Joonis 2. Projekti B NPV arvutamine.

Järeldus

Mõlemad projektid on aktsepteeritavad, kuna mõlema projekti NPV on suurem kui null, mis tähendab, et nende projektide elluviimine toob kaasa investorettevõtte tulude suurenemise. Kui need projektid on üksteist välistavad ja teil on vaja valida neist ainult üks, tundub projekt eelistatavam A, kuna selle NPV = 788,2 $, mis on suurem kui projekti NPV = 491,5 $ B.

NPV arvutamise nüansid

Matemaatilise valemi rakendamine pole keeruline, kui kõik muutujad on teada. Kui teil on kõik numbrid – rahavood ja kapitalikulu – olemas, saate need hõlpsasti valemiga ühendada ja NPV arvutada. Kuid praktikas pole see nii lihtne. Tegelik elu erineb puhtast matemaatikast selle poolest, et selles valemis sisalduvate muutujate suurust on võimatu täpselt määrata. Tegelikult on seetõttu praktikas palju rohkem näiteid ebaõnnestunud investeerimisotsustest kui edukatest.

Sularahavood

Investeerimisprojektide analüüsimisel on kõige olulisem ja keerulisem samm kõigi projektiga seotud rahavoogude hindamine. Esiteks on see täna esialgse investeeringu (vahendite väljavool) summa. Teiseks on need iga-aastaste raha sisse- ja väljavoolude summad, mida oodatakse järgmistel perioodidel.

Kõigi suure ja keeruka projektiga seotud kulude ja tulude täpse prognoosi tegemine on uskumatult keeruline. Näiteks kui investeerimisprojekt on seotud uue toote turule toomisega, siis NPV arvutamiseks on vaja koostada toote tulevase müügi prognoos ühikutes ja hinnata tooteühiku müügihinda. Need prognoosid põhinevad hinnangul majanduse üldisele olukorrale, nõudluse elastsusele (nõudluse taseme sõltuvus toote hinnast), reklaami võimalikule mõjule, tarbijate eelistustele ja konkurentide reaktsioonile. uue toote turule toomine.

Lisaks tuleb koostada tegevuskulude (maksete) prognoos ja selleks hinnata tulevasi tooraine hindu, töötajate palkasid, kommunaalkulusid, rendimäärade muutusi, valuutakursside muutuste trende, kui mõni tooraine saab osta ainult välismaalt jne Edasi. Ja kõik need hinnangud tuleb anda mitu aastat ette.

Allahindlus

Diskontomäär NPV arvutamise valemis on investori kapitalikulu. Teisisõnu, see on intressimäär, millega investeeriv ettevõte saab rahalisi vahendeid kaasata. Üldiselt saab ettevõte rahastada kolmest allikast:

- laenata (tavaliselt pangast);

- müüa oma aktsiad;

- kasutada sisemisi ressursse (näiteks jaotamata kasum).

Nendest kolmest allikast saadavatel rahalistel vahenditel on oma kulud. Ja ta on teistsugune! Kõige selgem on võlakohustuste maksumus. See on kas pikaajaliste laenude intressid, mida pangad nõuavad, või pikaajaliste võlakirjade intressid, kui ettevõte saab oma võlainstrumente finantsturul emiteerida. Ülejäänud kahe allika rahastamise maksumust on keerulisem hinnata. Rahastajad on selliseks hindamiseks pikka aega välja töötanud mitmeid mudeleid, nende hulgas üldtuntud CAPM(Capital Asset Pricing Model). Kuid on ka teisi lähenemisviise.

Ettevõtte kapitalikulu (ja seega ka diskontomäär NPV valemis) on nende kolme allika intressimäärade kaalutud keskmine. Ingliskeelses finantskirjanduses viidatakse sellele kui WACC(Weighted Average Cost of Capital), mis tõlkes tähendab kaalutud keskmist kapitalikulu.

Projekti NPV sõltuvus diskontomäärast

On selge, et projekti kõigi rahavoogude absoluutselt täpsete väärtuste saamine ja kapitali maksumuse täpne määramine, s.o. diskontomäär ei ole võimalik. Sellega seoses on huvitav analüüsida NPV sõltuvust nendest väärtustest. See on iga projekti puhul erinev. Kõige sagedamini tehakse analüüs NPV indikaatori tundlikkust kapitali maksumuse suhtes. Arvutame projektide NPV A Ja B erinevate diskontomäärade jaoks:

| Kapitali maksumus, % | NPV A | NPV B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

Tabel 3. NPV sõltuvus diskontomäärast.

Tabelivorm jääb infosisu poolest alla graafilisele vormile, seega on graafikult tulemusi palju huvitavam vaadata (pildi suurendamiseks klõpsa):

Joonis 3. NPV sõltuvus diskontomäärast.

Graafik näitab, et projekti NPV Aületab projekti NPV B diskontomääraga üle 7% (täpsemalt 7,2%). See tähendab, et viga investeeriva ettevõtte kapitalikulu hindamisel võib viia eksliku otsuseni, kumb kahest projektist valida.

Lisaks näitab graafik ka seda, et projekt B on diskontomäära suhtes tundlikum. See tähendab projekti NPV B väheneb selle kiiruse kasvades kiiremini. Ja seda on lihtne seletada. Projektis B Kassalaekumised projekti esimestel aastatel on väikesed, kuid aja jooksul suurenevad. Kuid pikema aja diskontomäärad langevad väga oluliselt. Seetõttu langeb järsult ka suurte rahavoogude panus nüüdispuhasväärtusesse.

Näiteks saate arvutada, millega 10 000 dollarit võrdub 1 aasta, 4 aasta ja 10 aasta pärast diskontomäärade 5% ja 10% korral, näete selgelt, kui palju sõltub rahavoo nüüdisväärtus selle toimumise ajast. esinemine.

Tabel 4. NPV sõltuvus selle esinemise ajast.

| aasta | Hind 5% | Hinda 10% | Erinevus, $ | Erinevus, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

Tabeli viimane veerg näitab, et sama rahavoog (10 000 dollarit) erinevate diskontomäärade juures erineb aasta pärast vaid 4,5%. Samas on sama rahavoog vaid 10 aasta pärast 10% diskontomääraga 37,2% väiksem kui selle nüüdisväärtus 5% diskontomääraga. Kapitali kõrge hind “sööb ära” olulise osa kaugemate aastaperioodide investeerimisprojekti tuludest ja sellega ei saa midagi ette võtta.

Seetõttu ei võeta tavaliselt investeerimisprojektide hindamisel arvesse rahavooge, mis on tänasest kaugemal kui 10 aastat. Lisaks diskonteerimise olulisele mõjule on kaugemate rahavoogude hindamise täpsus oluliselt väiksem.

Vaatamisi: 14 942