Cálculo de ratios de balance. Ratio de liquidez rápido (fórmula del balance)

Analizaremos en detalle el ratio de liquidez total de una empresa, su fórmula para calcular el balance y un ejemplo práctico.

Indicador general de liquidez empresarial. Definición

Ratio de liquidez total empresarial(análogo: indicador de liquidez general) - un indicador que refleja la capacidad de una empresa para pagar todas las obligaciones financieras a corto y largo plazo con los acreedores a expensas de todos los activos. Esta relación representa la relación entre la cantidad ponderada de activos con distintos grados de liquidez y los pasivos ponderados de la empresa.

Ratio de liquidez total. Fórmula de cálculo del saldo

Para calcular el índice de liquidez general, es necesario sumar todos los activos de la empresa con coeficientes de ponderación en función de la velocidad de su realizabilidad y evaluar los pasivos según el vencimiento de las obligaciones. La siguiente tabla muestra los diferentes tipos de activos y pasivos de una empresa. Esta fórmula no utiliza activos difíciles de realizar ni pasivos permanentes de la empresa (su coeficiente de ponderación es cero).

| Tipos de activos empresariales | Tipos de pasivos empresariales | ||

| A1 | Los activos líquidos máximos de la empresa son el efectivo y los activos a corto plazo. inversiones financieras. | P1 | Obligaciones urgentes de la empresa con los prestatarios. |

| A2 | Los activos vendibles promedio son cuentas por cobrar a corto plazo. | P2 | Pasivos a mediano plazo – préstamos a corto plazo. |

| A3 | Vender lentamente activos: inventarios empresariales, cuentas por cobrar durante más de 12 meses. | P3 | Pasivos a largo plazo de la empresa. |

| A4 | Los activos de una empresa que son difíciles de vender son activos no corrientes. | P4 | Los pasivos constantes son el capital social de la empresa. |

La fórmula para evaluar la liquidez general de una empresa es la siguiente:

Kol – el índice de liquidez general de la empresa;

A 1, A 2, A 3 – activos de la empresa según el grado de realizabilidad;

P 1, P 2, P 3 – pasivos de la empresa según el grado de vencimiento.

Estándar de ratio de liquidez general

Según los valores estándar, la liquidez total de una empresa debería ser mayor que 1. Cuanto mayor sea el valor de este indicador, mayor será la capacidad de la empresa para pagar sus obligaciones. Valores excesivamente altos pueden indicar una gestión insatisfactoria de los activos de la empresa, es decir sobre la presencia de un gran volumen de reservas, inversiones financieras, etc.

Evaluación de ratios de liquidez utilizando el ejemplo de OAO Gazprom

Un ejemplo de cálculo del índice de liquidez total de una empresa en Excel

Consideremos un ejemplo práctico de cómo calcular el índice de liquidez total de una empresa en Excel. Para ello se utilizarán los estados financieros de la empresa OJSC Gazprom. Para calcular los valores de los activos de una empresa en el balance, utilizamos las fórmulas:

A1= página 1240 + página 1250

A2= página 1231

A3= página 1210 + página 1232 + página 1220 + página 1260

Las fórmulas para calcular los pasivos de una empresa en el balance son las siguientes:

P1= página 1520

P2= página 1550 + página 1510

P3= página 1400 + página 1530 + página 1540

La siguiente figura muestra el balance de OJSC Gazprom con líneas para evaluar la liquidez general de la empresa.

La fórmula para calcular la liquidez total de una empresa en Excel será la siguiente:

=((C9+C10)+0,5*(C8)+0,3*(C6+C7+C11))/((C21)+0,5*(C24+C20)*0,3*(C18+C22+C23))

- Análisis de liquidez: Análisis del ratio de activos por grado de liquidez y pasivos por vencimiento, Análisis de liquidez del balance (enfoque de propiedad), Cálculo de ratios de liquidez, Análisis de liquidez del balance (enfoque funcional), Análisis de límites de liquidez del balance.

- Análisis de solvencia y solvencia: Análisis de solvencia, Análisis y evaluación de la solvencia de la organización, Análisis de la solvencia del prestatario.

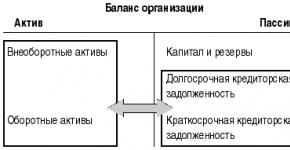

Problema de liquidez del balance surge en relación con la necesidad de evaluar la solvencia de una organización, es decir, su capacidad para pagar todas sus obligaciones de manera oportuna y completa. La liquidez del balance se define como el grado en que los pasivos de una organización están cubiertos por sus activos, cuyo período de conversión en dinero corresponde al período de reembolso de los pasivos.

Análisis de liquidez del balance Consiste en comparar los fondos de un activo, agrupados por su grado de liquidez y ordenados en orden descendente de liquidez, con los pasivos de un pasivo, agrupados por su vencimiento y ordenados en orden ascendente de vencimiento.

El saldo se considera absolutamente líquido si existen los siguientes ratios:

A1 ≥ P1; A2 ≥ P2; A3 ≥ P3; A4 ≤ P4;

Si las tres primeras desigualdades se satisfacen en un sistema determinado, esto implica el cumplimiento de la cuarta desigualdad, por lo que es importante comparar los resultados de los primeros tres grupos para activos y pasivos.

En el caso de que una o más desigualdades del sistema tengan el signo opuesto al fijado en la versión óptima, la liquidez del balance difiere en mayor o menor medida del valor absoluto. Al mismo tiempo, la falta de fondos en un grupo de activos se compensa con su excedente en otro grupo en la valoración; en una situación real, los activos menos líquidos no pueden reemplazar a los más líquidos.

Una comparación de fondos líquidos y pasivos nos permite calcular los siguientes indicadores:

Liquidez actual, que indica la solvencia (+) o insolvencia (–) de la organización para el período de tiempo más cercano al período considerado:

TL = (A1 + A2) – (P1 – P2).

Liquidez prospectiva Es una previsión de solvencia basada en una comparación de cobros y pagos futuros:

PL = A3 – P3.

Se elabora una tabla para analizar la efectividad del balance. Al comparar los resultados de estos grupos, se determinan los valores absolutos de los excedentes o deficiencias de pagos al principio y al final del período del informe.

Con este indicador se evalúan los cambios en la situación financiera de la organización desde el punto de vista de la liquidez. Este indicador también se utiliza al elegir el socio más confiable entre una variedad de socios potenciales basándose en los informes.

El análisis de la liquidez empresarial se basa en el cálculo de los siguientes indicadores:

- Radio actual. Ofrece una evaluación general de la liquidez de los activos, mostrando cuántos rublos de los activos corrientes de la empresa representan un rublo de los pasivos corrientes. La lógica para calcular este indicador es que la empresa liquida sus pasivos a corto plazo principalmente a expensas de los activos circulantes; por lo tanto, si los activos circulantes exceden los pasivos circulantes, se puede considerar que la empresa está operando exitosamente (al menos en teoría). El tamaño del exceso lo establece el índice de liquidez actual. El valor del indicador puede variar según la industria y el tipo de actividad, y su crecimiento razonable en dinámica suele considerarse una tendencia favorable. En la práctica analítica y contable occidental, el valor crítico más bajo del indicador es 2; sin embargo, este es sólo un valor indicativo, que indica el orden del indicador, pero no su valor normativo exacto.

- Ratio de liquidez rápido (rápido). En términos de propósito semántico, el indicador es similar al índice de liquidez actual; sin embargo, se calcula sobre un rango más reducido de activos corrientes, cuando se excluye del cálculo la parte menos líquida de los mismos, los inventarios industriales. La lógica de tal excepción consiste no sólo en la liquidez significativamente menor de las existencias, sino, lo que es mucho más importante, en el hecho de que los fondos que se pueden obtener en caso de una venta forzosa de las existencias pueden ser significativamente inferiores a los costos de su adquisición. En particular, en una economía de mercado, una situación típica es cuando, tras la liquidación de una empresa, se gana el 40% o menos del valor contable de los inventarios. La literatura occidental proporciona un valor aproximado más bajo del indicador: 1, pero esta estimación también es condicional. Además, al analizar la dinámica de este coeficiente, es necesario prestar atención a los factores que determinaron su cambio.

- Ratio absoluto de liquidez (solvencia). Es el criterio más estricto para la liquidez de una empresa; muestra qué parte de las obligaciones de deuda a corto plazo se puede pagar inmediatamente si es necesario. El límite inferior recomendado del indicador que figura en la literatura occidental es 0,2. En la práctica nacional, los valores medios reales de los ratios de liquidez considerados son, por regla general, significativamente más bajos que los valores mencionados en la literatura occidental. Dado que el desarrollo de estándares industriales para estos coeficientes es una cuestión de futuro, en la práctica es deseable analizar la dinámica de estos indicadores, completándolo con un análisis comparativo de los datos disponibles sobre empresas que tienen una orientación similar de sus actividades económicas.

Ejemplo.

2.2. Análisis de liquidez del balance (enfoque inmobiliario).

A1 ≥ P1

A2 ≥ P2

A3 ≥ P3

A4≤P4

2.3. Cálculo de ratios de liquidez..

Ratio de liquidez general

KL =(A1+0.5A2+0.3A3)/(P1+0.5P2+0.3P3)

KL =(0+0,5*0+0,3*1080)/(0+0,5*0+0,3*1080)=1

K AL =A1/(P1+P2)

K CL =(A1+A2)/(P1+P2)

K TL =(A1+A2+A3)/(P1+P2)

K TL =(0+0+1080)/(0+720)=1,5

Radio de covertura

K TL =(A1+A2+A3)/(P1+P2+P3)

A TL =(0+0+1080)/(0+720+270)=1.0909

Tabla 5 - Ratios de liquidez

| Indicadores | Fórmula | Significado | límite normal |

| Ratio de liquidez general | (A1+0.5A2+0.3A3)/(P1+0.5P2+0.3P3) | 1 | al menos 1 |

| Ratio de liquidez absoluta | A1/(P1+P2) | 0 | 0,2 o más. Valor aceptable 0,1 |

| Ratio de liquidez absoluta (*) | A1/P1 | - | 0,2 o más |

| Ratio de liquidez rápido | (A1+A2)/(P1+P2) | 0 | no menos de 1. Valor aceptable 0,7-0,8 |

| Radio actual | (A1+A2+A3)/(P1+P2) | 1.5 | no menos de 2.0 |

| Ratio circulante (ratio de cobertura) * | (A1+A2+A3)/(P1+P2+P3) | 1.0909 | 1 o más. Óptimo al menos 2.0 |

2.4. Análisis de liquidez del balance (enfoque funcional).

Condición de liquidez absoluta del balance:

A1+A2 ≥ P2

A3 ≥ P1

A4 ≤ P4+P3

Tabla 4 - Análisis de la liquidez del balance de la empresa para 2015.

Durante el período analizado, la empresa no tiene suficiente efectivo ni cuentas por cobrar para pagar préstamos y empréstitos a corto plazo (déficit de 720 mil rublos). Si bien las cuentas por pagar corresponden a inventarios, en valor absoluto es menor que los inventarios. La empresa tiene la oportunidad de financiar activos no corrientes, junto con su propio capital, así como pasivos a largo plazo (un excedente de 360 mil rublos). De los tres ratios que caracterizan la presencia de activos líquidos en una organización durante el período analizado, solo se cumple uno. El balance de la organización en el período analizado no es líquido.

2.5. Análisis marginal de la liquidez del balance.

2.5.1. Análisis de límites de la liquidez del balance (enfoque de propiedad).

ΔА4 ΔА3 > ΔП3

ΔА2 > ΔП2

ΔА1 > ΔП1

Las fuentes perpetuas (capital social) corresponden a activos no corrientes del balance y sirven como fuente de financiación. Además, el capital social, al ser la base de la estabilidad de la organización, debe financiar parcialmente el capital de trabajo. Por eso es deseable un cierto exceso de capital social sobre los activos no corrientes, que forme su propio capital de trabajo.

Los pasivos de largo plazo corresponden a los inventarios en el balance y, de acuerdo con la lógica de esta metodología, sirven como fuente de su financiamiento. Al mismo tiempo, el monto de las reservas debe exceder los pasivos para que, a medida que las reservas se conviertan naturalmente en efectivo, la organización pueda pagar de manera confiable sus obligaciones a largo plazo.

Los préstamos y empréstitos a corto plazo corresponden a cuentas por cobrar y sirven como fuente de su financiamiento, mientras que para reconocer el saldo como líquido las cuentas por cobrar deben exceder los pasivos correspondientes.

Las cuentas por pagar corresponden a los activos más líquidos del balance, es decir, efectivo e inversiones financieras a corto plazo. En este caso, es necesario superar las cuentas por pagar sobre el efectivo y las inversiones financieras a corto plazo.

2.5.2. Análisis de límites de la liquidez del balance (enfoque funcional).

El análisis de la liquidez del balance puede continuar con un análisis comparativo de los aumentos de grupos de activos y sus correspondientes pasivos.

ΔА4 ΔА3 > ΔП1

ΔА1+ΔА2 > ΔП2

Interpretación: La liquidez del balance aumenta, los déficits existentes disminuyen y el financiamiento de la organización se vuelve más caro.

Conclusiones sobre la sección.:

la empresa tiene un nivel suficiente de liquidez. Sin embargo, la mayoría de los índices de liquidez están por debajo del valor estándar. Al final del período analizado, la solvencia de la empresa se mantuvo en el mismo nivel. Para aumentar el índice de liquidez actual, una empresa necesita reducir las cuentas por pagar y al mismo tiempo aumentar los activos corrientes.

3. Análisis de solvencia.

La solvencia es la disposición de una organización para pagar las deudas en caso de demandas simultáneas de pago de todos los acreedores.

Dado que el proceso de análisis examina la solvencia actual y futura, la solvencia actual para el período analizado se puede determinar comparando los fondos más líquidos y los activos rápidamente realizables con los pasivos más urgentes y de corto plazo.

Solvencia actual Se considera normal si se cumple la condición, A1 + A2 ≥ P1 + P2 y esto indica solvencia (insolvencia) para el período de tiempo más cercano al momento en cuestión.

Solvencia actual para 2015

0+0 Al final del período analizado, la organización era insolvente y el déficit de pago ascendía a 720 mil rublos. (0 - 720), al final del período los pasivos exceden varias veces las capacidades de la organización.

Solvencia prospectiva caracterizado por la condición: A3 ≥ P3

La solvencia prospectiva es una previsión de solvencia basada en una comparación de cobros y pagos futuros, de los cuales sólo se presenta una parte, por lo que esta previsión es aproximada.

Prospectiva de solvencia para 2015

1080≥270

La organización es solvente, el excedente de pagos ascendió a 810 mil rublos. (1080 - 270).

Conclusión:

De esta forma, es posible realizar una previsión sobre la solvencia de la organización en cuestión.

Análisis de solvencia mediante descuentos regulatorios.

Tabla 5 - Metodología de agrupación de activos por grado de liquidez.

| Indicadores | Método de cálculo | Partidas del balance |

| Activos más líquidos (A1) | fondos de la organización e inversiones financieras a corto plazo | 250+260 |

| Activos rápidamente realizables (A2) | 80% de las cuentas por cobrar y otros activos circulantes (RA), menos la deuda de los participantes (fundadores) por aportes al capital autorizado (Zu); 70% - productos terminados y bienes para reventa (Zg); 50% - del monto de los inventarios (Z) y el IVA menos los productos terminados y bienes para reventa (Zg), así como los gastos diferidos (Zp) y los bienes enviados (ZT) | 0.8(RA-Зу)+0.7Zг+0.5(Z+IVA-Zг-Zр-ZТ) |

| Vender activos lentamente (A3) | 20% - cuentas por cobrar según cálculo previo (RA); 30% - productos terminados y bienes para reventa (Zg); 50% - del monto de las reservas según el cálculo anterior; 100% - inversiones a largo plazo en activos materiales (FM) e inversiones financieras a largo plazo (FD) | 0.2(RA-Зу)+0.3Zг+0.5(Z+IVA-Zг-Zр-ZТ)+FM+FD |

| Activos difíciles de vender (A4) | Activos no corrientes, con excepción de las inversiones rentables en activos materiales, las inversiones financieras a largo plazo, más los gastos diferidos y las cuentas por cobrar a largo plazo. | 190-135-140+216+230 |

| Balance | 300 |

Tabla 5 - Metodología de agrupación de pasivos por grado de liquidez.

Cálculo del superávit o déficit de pagos con base en los resultados del análisis de liquidez utilizando descuentos regulatorios para 2015

| Activos | Al final del período, mil rublos. | Pasivo | Al final del período, mil rublos. | Superávit de pago (+) o deficiencia, (-), miles de rublos. |

| 1. Los activos más líquidos | 0 | 1.Obligaciones más urgentes | 0 | 0 |

| 2.Activos rápidamente comercializables | 0 | 2.Pasivos a corto plazo | 0 | 0 |

| 3. Activos que se mueven lentamente | 0 | 3. Obligaciones a largo plazo por préstamos y empréstitos | 720 | -720 |

| 4. Activos difíciles de vender | 1620 | 4.Pasivos permanentes | 1710 | -90 |

| BALANCE | 2700 | BALANCE | 2700 | - |

Solvencia actual

0+0≥0+0

Al final del período, la organización cumple con la condición de solvencia actual, el excedente de pago ascendió a 0 mil rublos, las posibilidades exceden las obligaciones de la organización en 4 veces.

Solvencia prospectiva

0 La organización es insolvente, el déficit de pago ascendió a 720 mil rublos. (0 - 720).

Solvencia global: A3-P3+Δ

0-720-720=-1440 mil rublos.

Conclusión por sección:

Por tanto, podemos predecir que en el futuro la organización probablemente será solvente.

|

Nombre del indicador |

Método de cálculo |

límite normal |

|

1. Indicador general de solvencia |

L1=(A1+0,5*A2+0,3*A3)/ (P1+0,5*P2+0,3*P3) | |

|

2. Ratio de liquidez absoluta |

L2 = A1/(P1+P2) | |

|

3. Coeficiente de valoración “crítico” (liquidez rápida) |

L3 = (A1+A2)/(P1+P2) |

Aceptable 0,7-0,8 preferiblemente L3~1 |

|

4. Ratio actual |

L4 = (A1+A2+A3)/(P1+P2) |

Requerido 1; óptimo L4~1.5-2 |

Expliquemos el significado de los coeficientes. El índice de liquidez absoluta (L2) muestra qué parte de la deuda a corto plazo la organización puede pagar en un futuro próximo con efectivo. El coeficiente de evaluación "crítico" (L3) muestra qué parte de las obligaciones a corto plazo de la organización se pueden pagar inmediatamente utilizando fondos en varias cuentas y productos de liquidación. El índice de liquidez actual (L4) muestra qué parte de las obligaciones actuales sobre préstamos y liquidaciones se pueden pagar movilizando todo el capital de trabajo.

Para una evaluación integral de la liquidez del balance en su conjunto, se utiliza el indicador de solvencia general (L1). Con su ayuda, se evalúan los cambios en la situación financiera de la organización desde el punto de vista de la liquidez.

Según los datos del balance de Pronto-Kaliningrad LLC [P. 2-4] los coeficientes que caracterizan la solvencia tienen los siguientes significados. Los resultados del cálculo se muestran a continuación en la Tabla 2.12.

Tabla 2.12

Análisis de evolución de ratios de solvencia (en fracciones de unidad)

La dinámica de los índices de solvencia empresarial se presenta en la figura. 2.8. Al analizar los índices de solvencia de una empresa, podemos concluir que de los cuatro indicadores de solvencia, solo uno satisface la norma: el índice de liquidez actual. Esto significa que durante los últimos tres años la organización ha recibido suficiente capital de trabajo para realizar actividades comerciales y pagar sus obligaciones a tiempo. Los indicadores de este coeficiente no solo corresponden a la norma, sino que también se encuentran en el nivel óptimo.

Arroz. 2.8 Dinámica de los ratios de solvencia

El ratio de liquidez absoluta durante todo el período de estudio ni siquiera corresponde al límite inferior de la norma. Además, existe una tendencia hacia una mayor disminución uniforme del 0,01 por año. Los datos proporcionados indican que la empresa no tiene los fondos para pagar inmediatamente y en su totalidad sus obligaciones a corto plazo.

El índice de liquidez rápida de la empresa también está por debajo del valor permitido de este indicador en 0,5 y durante tres años no ha superado el valor de 0,2, permaneciendo estable y sin cambios. Valores de coeficiente tan bajos indican que una parte muy pequeña de los pasivos a corto plazo de la organización (20%) puede reembolsarse inmediatamente utilizando fondos en varias cuentas y productos de liquidación.

El indicador general de liquidez tampoco cumple con la norma e indica que si es necesario pagar la deuda a corto plazo, Pronto-Kaliningrad LLC puede experimentar problemas financieros y la empresa puede declararse insolvente.

Una evaluación de la situación financiera de una organización estará incompleta sin un análisis de la estabilidad financiera. Estabilidad financiera de la empresa. – es el estado de sus recursos financieros, su distribución y uso, que asegura el desarrollo de la empresa sobre la base del crecimiento de ganancias y capital manteniendo la solvencia y solvencia en condiciones de un nivel de riesgo aceptable.

La tarea del análisis de la estabilidad financiera es evaluar el tamaño y la estructura de los activos y pasivos. Esto es necesario para responder a las preguntas: qué tan independiente es la organización desde un punto de vista financiero, si el nivel de esta independencia aumenta o disminuye y si el estado de sus activos y pasivos cumple con los objetivos de sus actividades financieras y económicas. Los indicadores que caracterizan la independencia de cada elemento del activo y de la propiedad en su conjunto permiten medir si la organización analizada es lo suficientemente estable financieramente.

Es necesario determinar qué indicadores absolutos reflejan la esencia de la estabilidad financiera. Los indicadores absolutos de estabilidad financiera son indicadores que caracterizan el grado de provisión de reservas y costos con las fuentes de su formación. Un indicador general de independencia financiera es el excedente o escasez de fuentes de fondos para la formación de reservas y costos, que se define como la diferencia en el monto de las fuentes de fondos y el monto de las reservas y costos.

El monto total de inventarios y costos es igual a la suma de las líneas 210 y 220 del activo del balance.

Disponibilidad de fuentes propias y prestadas a largo plazo para la formación de reservas y costos o capital de funcionamiento:

El valor total de las principales fuentes de reservas y costos:

2. Exceso (+) o deficiencia (-) de fuentes de formación de reservas y costos propias y prestadas a largo plazo:

3. Exceso (+) o deficiencia (-) del monto total de las principales fuentes de formación de reservas y costos:

Los resultados de todos los cálculos se reflejan en la tabla 2.13.

Tabla 2.13

Clasificación del tipo de situación financiera de Pronto-Kaliningrad LLC

(en miles de rublos)

|

Índice | |||

|

Inventario total y costos (ZZ) | |||

|

Disponibilidad de capital de trabajo propio (SOS) | |||

|

Fuentes propias y endeudadas a largo plazo (SD) | |||

|

Valor total de las principales fuentes (MS) | |||

|

+(-)FS = SOS – ZZ | |||

|

+(-) F T = SD – ZZ | |||

|

+(-) F O = OI – ZZ | |||

|

Indicador de tres componentes del tipo de situación financiera. S= | |||

Utilizando estos indicadores, podemos determinar un indicador de tres componentes del tipo de situación financiera:

1 si Ф>0

Ah, si F<0

Es posible distinguir 4 tipos de situaciones financieras:

1. Absoluta independencia de situación financiera. Este tipo de situación es extremadamente rara, representa un tipo extremo de estabilidad financiera y cumple las siguientes condiciones: +(-)F C >=0; +(-)F T >=0; +(-)FO >=0; es decir, un indicador de tres componentes del tipo de situación S = (1;1;1).

2.Independencia normal de la situación financiera, que garantiza la solvencia: +(-)F S<0; +(-)Ф Т >=0; +(-)FO >=0; es decir, S = (0;1;1).

3. Situación financiera inestable, asociada a una violación de la solvencia, pero en la que aún es posible restablecer el equilibrio reduciendo las cuentas por cobrar, acelerando la rotación de inventarios: + (-) F S<0; +(-)Ф Т <0; +(-)Ф О >=0; es decir, S = (0;0;1).

4. Situación financiera de crisis, en la que la empresa depende completamente de fuentes de financiación prestadas. El capital propio y los créditos y préstamos a largo y corto plazo no son suficientes para financiar el capital de trabajo, es decir, la reposición de inventarios proviene de los fondos generados como resultado de la desaceleración en el pago de las cuentas por pagar: +(-)F S<0; +(-)Ф Т <0; +(-)Ф О <0; то есть S = {0;0;0}.

Determinemos el tipo de situación financiera de Pronto-Kaliningrad LLC. Como muestran los datos del Cuadro 2.13, la empresa se encuentra en una crisis financiera y corresponde al cuarto tipo, descrito anteriormente. La estabilidad financiera puede restablecerse mediante reducciones razonables de inventarios y costos.

Además de los indicadores absolutos de estabilidad financiera, al analizar la situación financiera también se calculan los relativos. En la práctica, se utilizan varios métodos para analizar la estabilidad financiera. Cada método tiene su propio conjunto de indicadores relativos de estabilidad financiera. Presentaremos los indicadores relativos más básicos de estabilidad financiera (Cuadro 2.14.). Se pueden dividir en dos grupos: los que determinan el estado del capital de trabajo y los que determinan el estado de los activos fijos.

Tabla 2.14

Valores estándar de los indicadores de estabilidad financiera.

|

Nombre del indicador |

Método de cálculo |

límite normal |

|

1. Relación de capital |

U1 = (p.490 – p.190)/p.290 |

límite inferior 0,1 opt. U1>=0,5 |

|

2. Ratio de provisión de existencias con fondos propios |

U2 = (p.490 – p.190)/p.210 | |

|

3. Relación deuda-capital |

U3 = (p.590 + p.690)/p.490 |

no superior a 1,5 |

|

4. Coeficiente de autonomía |

U4 = p.490/p.700 |

U4>= 0,4-0,6 |

|

5. Ratio de financiación (endeudamiento a largo plazo) |

U5 = p.490/ (p.590 + p.690) |

U5 óptimo ~ 1,5 |

Demos una explicación de los indicadores. El coeficiente de provisión con fuentes propias (U1) muestra qué parte del activo circulante se financia con fuentes propias. El ratio de provisión de inventarios con fondos propios (U2) muestra en qué medida los inventarios están cubiertos con fondos propios y no requieren fondos prestados. Los coeficientes U1, U2 caracterizan el estado del capital de trabajo.

La relación deuda-capital (U3) indica cuántos fondos prestados recaudó la organización por 1 rublo. fondos propios invertidos en activos. El coeficiente de autonomía (U4) muestra la participación de los fondos propios en el monto total de las fuentes de financiación. El ratio de financiación (U5) muestra qué parte de la actividad se financia con fondos propios y qué parte se financia con fondos prestados. Los coeficientes U3, U4, U5 determinan el estado de los activos fijos.

Con base en los datos del balance de la organización analizada, los coeficientes que caracterizan la estabilidad financiera tienen los siguientes valores, presentados en el cuadro 2.15.

Tabla 2.15

Dinámica de los cambios en los ratios de estabilidad financiera

|

Indicadores | |||

|

1. Ratio de patrimonio (U1) | |||

|

2. Coeficiente de provisión de inventarios con fondos propios (U2) | |||

|

3. Relación deuda-capital (U3) | |||

|

4. Coeficiente de autonomía (U4) | |||

|

5. Ratio de financiación (U5) | |||

Los indicadores estudiados se presentan más claramente en la Figura 2.9. La relación deuda-capital (U3) corresponde a los indicadores recomendados. Esto indica que la organización no ha excedido la cantidad de fondos prestados en comparación con la cantidad de sus propios fondos invertidos en activos. Sin embargo, el coeficiente U3 ofrece sólo una evaluación general de la estabilidad financiera. Debe considerarse en relación con los ratios de capital (U1 y U2).

Arroz. 2.9 Dinámica de los ratios de estabilidad financiera

LLC "Pronto-Kaliningrado" en 2006 - 2008

Un análisis de la dinámica de los coeficientes de estabilidad financiera mostró que el coeficiente de provisión con fuentes propias (U1) corresponde a indicadores estándar y se acerca a los valores óptimos, sin embargo, en el año de informe 2008 disminuyó ligeramente. Esto significa un nivel suficiente de financiación de los activos corrientes con fondos propios.

El coeficiente de provisión de reservas materiales con fondos propios (U2) no se corresponde con los indicadores durante todo el período de estudio. Esto significa que la empresa no tiene suficientes fondos propios para cubrir los inventarios y necesita atraer fondos prestados. El coeficiente de autonomía (U4) está dentro del rango normal, es decir, la participación de los fondos propios en el monto total de las fuentes de financiación es del 40-50%.

El ratio de financiación (U5) se encuentra dentro de los valores recomendados y muestra que la empresa financia la mayor parte de sus actividades con fondos propios.

Para un estudio integral de la situación financiera de la empresa, determinaremos los coeficientes de desempeño financiero. El análisis de ratios de desempeño financiero consiste en calcular y analizar los ratios de desempeño financiero de rentabilidad y actividad empresarial (facturación). Se calculan y analizan para estudiar cambios en el desempeño de una empresa, se utilizan para estudiar la dinámica de la actividad durante varios períodos y comparar empresas relacionadas.

Los índices de rentabilidad muestran qué tan rentables son las operaciones de una empresa. Estos coeficientes se calculan como la relación entre las ganancias recibidas y los fondos gastados, o como la relación entre las ganancias recibidas y el volumen de productos vendidos.

Los indicadores de rotación son de gran importancia para evaluar la situación financiera de una empresa, ya que la velocidad de rotación de fondos, es decir la velocidad de su conversión en forma monetaria tiene un impacto directo en la solvencia de la empresa. Además, un aumento en la tasa de rotación de fondos, en igualdad de condiciones, refleja un aumento en el potencial productivo y técnico de la empresa.

A continuación se muestran los índices de rentabilidad más utilizados.

Ratio de retorno de ventas (Krp):

donde IB es el total del balance;

PR: beneficio de las ventas.

Ratio de rentabilidad de los activos no corrientes (CR):

donde K&R - capital y reservas;

PR: beneficio de las ventas.

Los resultados de los cálculos de los índices de rentabilidad empresarial se muestran en el Cuadro 2.15.

Tabla 2.16

Dinámica de cambios en los ratios de rentabilidad.

Pronto-Kaliningrad LLC (en acciones unitarias)

Como puede verse en los datos presentados, el índice de rendimiento de las ventas muestra que por rublo de productos vendidos durante el período en estudio se obtienen entre 0,27 y 0,26 rublos de ganancia. Si consideramos este indicador en términos dinámicos, cabe señalar que en el año del informe 2008 disminuyó ligeramente. Sin embargo, en general, la dinámica estable positiva de este indicador indica que durante todo el período los productos tienen demanda y no disminuye.

De los cálculos se desprende que la eficiencia de uso de todos los bienes (Krk) es bastante alta durante todo el período analizado y se observa una dinámica creciente.

El índice de rendimiento de los activos no corrientes refleja la eficiencia del uso de activos fijos y otros activos no corrientes. La dinámica positiva de este indicador es obvia, aunque en el año del informe el indicador disminuyó en 0,12 unidades.

El índice de rentabilidad sobre el capital muestra la eficiencia del uso del capital social. La dinámica del coeficiente muestra que el coeficiente aumentó de 2006 a 2008 (de 0,92 rublos a 1,01 rublos). Cada unidad invertida por el propietario dio sus frutos sólo en el año del informe y obtuvo 1,01 rublos de beneficio neto a finales de 2008.

Imaginemos los coeficientes de actividad empresarial. A continuación se muestran los más utilizados.

1) Índice de rotación de capital total (KoK):

donde esta el control remoto<1 – дебиторская задолженность менее одного года;

B - ingresos netos por ventas.

3) Índice de rotación de cuentas por pagar (Kokz):

donde K&R es capital y reserva;

B - ingresos netos por ventas.

Los resultados de los cálculos de los coeficientes de actividad empresarial de las empresas se muestran en el Cuadro 2.17.

Tabla 2.17

Dinámica de los cambios en los ratios de actividad empresarial.

Pronto-Kaliningrad LLC (en acciones unitarias)

|

Indicadores | |||

|

1. Ratio de rotación total capital (Kook) | |||

|

2. Ratio de rotación cuentas por cobrar (kodz) | |||

|

3. Ratio de rotación cuentas por pagar (kokz) | |||

|

4. Ratio de rotación acciones (kosk) | |||

El índice de rotación de capital total en nuestro caso muestra que la tasa de rotación de todo el capital de la organización Pronto-Kaliningrad LLC durante todo el período analizado aumentó de 1,37 en 2006 a 1,95 en 2008, lo que significa un aumento en la tasa de rotación de fondos. (Figura 2.10).

Arroz. 2.10 Dinámica de los ratios de actividad empresarial

LLC "Pronto-Kaliningrado" en 2006 - 2008

El índice de rotación de cuentas por cobrar mide el número promedio de veces que las cuentas por cobrar (o simplemente las cuentas de los clientes) se convierten en efectivo durante el período del informe. Obviamente, en el período que analizamos, este ratio aumentó (de 16,63 a 21,44), lo que indica un aumento en el crédito comercial otorgado por la empresa.

El ratio de rotación de cuentas por pagar indica un aumento en el préstamo comercial otorgado a la organización de 2,28 a 3,91, lo que significa un aumento en las compras a crédito, es decir, la compra de bienes con pago diferido.

El índice de rotación del capital caracteriza varios aspectos de la actividad: desde un punto de vista comercial, refleja la adecuación de las ventas; De lo financiero: la tasa de rotación del capital invertido. Como se puede ver en Pronto-Kaliningrad LLC, la dinámica de este indicador es positiva, pero no tan intensa, lo que indica una búsqueda de oportunidades para incrementar la actividad de ventas.

Como resultado de los cálculos, podemos concluir que la empresa se encuentra en una situación financiera inestable debido a una disminución de la solvencia, un aumento en la proporción de cobertura de inventario con capital prestado y un aumento en las cuentas por cobrar.

Sin embargo, estos indicadores negativos de desempeño de la empresa, teniendo en cuenta su “joven edad” (establecida en 2004), pueden caracterizarse como problemas de crecimiento. En general, los indicadores de rentabilidad y actividad empresarial indican una dinámica positiva y un aumento en el ritmo de desarrollo de la empresa. Sin embargo, la empresa necesita buscar formas de mejorar el clima financiero aumentando el volumen y la rentabilidad de las ventas. Entre los programas de desarrollo deberían darse prioridad a aquellos cuya inversión aseguraría una mejora en estos indicadores.

|

Índice |

Cálculo del indicador. |

Notas |

|

|

Radio actual |

Activos corrientes (p.1200) |

Muestra cuántas veces los pasivos a corto plazo pueden cubrirse con activos corrientes. |

|

|

Razón rápida |

Efectivo (p.1250) + Inversiones financieras (pág. 1240) + Deuda deudora (pág. 1230) Pasivos corrientes (p.1500) |

Muestra qué parte de los pasivos a corto plazo puede cubrirse con efectivo, fondos en valores a corto plazo y productos de liquidación. |

|

|

Ratio de liquidez absoluta |

Efectivo (p.1250) + Inversiones financieras (p. 1240) Corto plazo obligaciones (p.1500) |

Muestra qué parte de los pasivos a corto plazo pueden cubrirse con los fondos más líquidos. |

|

|

Coeficiente de provisión de actividades actuales con capital de trabajo propio. |

Patrimonio neto (p.1300) Activos corrientes (p.1200) |

Muestra qué parte de las actividades actuales se financia con fondos propios. |

|

|

Coeficiente de maniobrabilidad del capital de trabajo propio. |

Patrimonio neto (p.1300) – Activos no corrientes (pág. 1100) Patrimonio neto (p.1300) |

Muestra qué parte del capital social está en forma móvil |

|

|

Participación del capital de trabajo propio en la cobertura de inventarios |

Patrimonio neto (p.1300) – Activos no corrientes (pág. 1100) Inventarios (p.1210) |

Muestra en qué medida los inventarios cuentan con fondos propios o requieren préstamos |

Varios indicadores de liquidez son de interés no solo para los usuarios internos de los estados financieros, sino también para diversos consumidores de información analítica: índice de liquidez absoluta - para proveedores de materias primas y materiales, índice de liquidez rápida - para bancos, índice de liquidez corriente - para compradores y tenedores de acciones y bonos de una empresa.

Análisis de la estabilidad financiera.

La tarea del análisis de la estabilidad financiera es evaluar el grado de dependencia de la organización de fuentes de financiación prestadas. Esto es necesario para responder a las preguntas: qué tan independiente es la organización desde un punto de vista financiero, si el nivel de esta independencia aumenta o disminuye y si el estado de sus activos y pasivos cumple con los objetivos de sus actividades financieras y económicas. Los indicadores que caracterizan la independencia de cada elemento del activo y de la propiedad en su conjunto permiten medir si la organización analizada es lo suficientemente estable financieramente.

Los indicadores relativos de la estabilidad financiera de una empresa caracterizan la estructura del capital utilizado por la empresa desde la posición de estabilidad financiera del desarrollo. Estos indicadores permiten evaluar el grado de protección de inversores y acreedores, ya que reflejan la capacidad de la empresa para pagar obligaciones a largo plazo. Este grupo de indicadores también se denomina indicadores de estructura de capital y solvencia o coeficientes de gestión de fuentes de fondos.

Los pasivos a largo plazo (créditos y préstamos) y el capital social se utilizan principalmente para la adquisición de activos fijos, inversiones de capital y otros activos no corrientes. Para que se cumpla la condición de solvencia, es necesario que el efectivo y los fondos de liquidación, así como los activos corrientes tangibles, cubran los pasivos a corto plazo.

Indicadores de estabilidad financiera.

Coeficiente de autonomía (independencia financiera)

K auto = ![]() 0,6

0,6

Muestra la participación de los fondos propios en el monto total de las fuentes de financiación.

Ratio de estabilidad financiera

K FU = ![]() 0,7

0,7

Muestra qué parte se financia con fuentes sostenibles.

Ratio de capitalización (apalancamiento)

K tapa = ![]()

![]() < 1

< 1

Muestra cuántos fondos prestados recaudó la organización por cada rublo de sus propios fondos.

4. Tasa de dependencia financiera

A la ley federal = ![]() = 1 - K aut

= 1 - K aut ![]() < 0,4

< 0,4

Muestra qué proporción del capital prestado ocupa las fuentes de financiación.

Ratio de cobertura de deuda con capital social (ratio de financiación)

Para PD = ![]()

![]() > 1

> 1

Muestra qué parte de los fondos se financia con fondos propios y qué parte se financia con fondos prestados.

Análisis de la suficiencia del capital circulante propio.

En el curso de las actividades de producción en la empresa, hay una constante formación (reposición) de inventarios. Para ello, se utilizan tanto capital de trabajo propio como fondos prestados (préstamos y empréstitos a corto y largo plazo). Al analizar la conformidad o incumplimiento (exceso o deficiencia) de fondos para la formación de reservas y costos, se determinan indicadores absolutos de estabilidad financiera. La base para clasificar la situación financiera de una empresa según el grado de estabilidad son los indicadores de provisión de reservas y costos con las fuentes de su formación.

Un indicador general de independencia financiera es el excedente o falta de fuentes de fondos para la formación de reservas, que se determina como la diferencia en el tamaño de las fuentes de fondos y el tamaño de las reservas.

Con base en el indicador de capital de trabajo propio se realiza un análisis de indicadores absolutos y la determinación del tipo de estabilidad financiera.

Disponibilidad de capital de trabajo propio

SOS = Capital Propio (pág. 1300) – Activos no corrientes (pág. 1100)

Capital de trabajo propio teniendo en cuenta los pasivos a largo plazo.

SDOS = SOS + Pasivos a largo plazo (p. 1400)

3. Fuentes de formación de reservas y costos.

IFZ = SDOS + Pasivos a corto plazo (p. 1500)

Caracteriza la suficiencia de las fuentes normales de financiación de los inventarios y costos de la empresa.

4. Inventarios (pág. 1210)

Los indicadores de cálculo analítico incluyen lo siguiente:

F1 = SOS-W

F2 = SDOS-Z

F3 = IFZ-Z

Dependiendo del valor de F1, F2, F3, se distinguen los siguientes tipos de estabilidad financiera:

Estabilidad financiera absoluta cuando

Ф1>0, Ф2>0, Ф3>0.

Estabilidad financiera normal o relativa:

Ф1 0, Ф2>0, Ф3 >0.

En general, la empresa tiene una situación financiera relativamente estable, pero se ve obligada a aceptar préstamos a largo plazo para pagar los pagos.

Condición financiera inestable

Ф1 0, Ф2 0, Ф3 > 0

La empresa experimenta periódicamente retrasos en los pagos y liquidaciones obligatorios, una falta crónica de fondos y deudas con los empleados en materia de salarios.

Situación financiera de crisis: todos los indicadores están por debajo de cero

Ф1 0, Ф2 0, Ф3 0

Es típico que las cuentas por cobrar y por pagar estén vencidas y que los préstamos y empréstitos no se paguen a tiempo. Escasez crónica de todo tipo de recursos.

Criterios para evaluar la insolvencia (quiebra) de una organización.

Con el fin de identificar oportunamente signos de insolvencia de organizaciones, el Departamento Federal de Insolvencia (Quiebras) (en adelante, FUDN) aprobó el Reglamento Metodológico para evaluar la situación financiera de las empresas y establecer una estructura de balance insatisfactoria (Orden de FUDN de 12 de agosto , 1994 No. 31 - p).

La quiebra de una empresa se diagnostica utilizando el índice de liquidez actual y el índice de capital.

La estructura del balance de la organización se considera insatisfactoria y la propia organización se considera insolvente si se cumple una de las siguientes condiciones.

1. El índice de liquidez actual al final del período sobre el que se informa es inferior a 2 (K TL para el año en curso.< 2);

2. El coeficiente de provisión con fondos propios es inferior a 0,1 (K OSOS< 0,1).

En el caso de que al menos uno de los coeficientes sea menor que el valor estándar, se determina el coeficiente de recuperación de solvencia por un período de seis meses: K VP. Muestra la capacidad de la empresa para restablecer la solvencia en un plazo de seis meses y se calcula mediante la fórmula:

K VP = K TL por kg. + 6/T*(A TL por un año – A TL por un año nuevo) / 2,

La solvencia caracteriza la capacidad de una empresa para liquidar sus obligaciones de pago utilizando activos. Se distingue entre solvencia actual y solvencia general. La solvencia actual es la capacidad de una empresa para liquidar sus obligaciones de pago a expensas de los activos circulantes y la solvencia total, a expensas de los activos circulantes y no circulantes. Muy a menudo se utiliza la expresión "liquidez actual de la empresa". La liquidez de una empresa se caracteriza por la presencia de activos circulantes en una cantidad suficiente para pagar los pasivos a corto plazo. El principal indicador de la liquidez de una empresa es:

Activos corrientes > Pasivos corrientes.

Los conceptos de “solvencia” y “liquidez” son muy parecidos. La solvencia de una empresa depende del grado de liquidez de los activos. Supongamos que la empresa tiene más activos circulantes en términos de valor que pasivos a corto plazo, lo que significa que la empresa puede considerarse solvente. Pero esto es sólo en teoría, ya que en la composición de los activos corrientes, una proporción mayor puede estar ocupada por activos de realización lenta, cuyo período de transformación en dinero no coincide con el período de reembolso de los pasivos a corto plazo.

Para evaluar la solvencia de una empresa se utilizan los siguientes indicadores:

1. Ratio de liquidez absoluta.

2. Ratio de liquidez rápido.

3. Ratio circulante.

4. Índice de liquidez de inventarios.

5. Ratio de solvencia global.

Ratio de liquidez absoluta (K a.l.) muestra qué parte de los pasivos a corto plazo ( KO) se puede reembolsar con los activos circulantes más líquidos: efectivo ( DS) e inversiones financieras a corto plazo ( KFV). Calculado usando la fórmula

O ![]()

![]() .

.

Razón rápida (A b.l.) muestra qué parte de las obligaciones a corto plazo de la empresa pueden cubrirse con efectivo, inversiones financieras a corto plazo y estar sujetas al reembolso total de las cuentas por cobrar a corto plazo ( KDZ). Calculado usando la fórmula

![]()

![]() o .

o .

Valor recomendado ≥ 0,7–1,0. Esto significa que entre el 70% y el 100% de los pasivos a corto plazo deben cubrirse con efectivo, inversiones financieras a corto plazo y estar sujetos al reembolso total de las cuentas por cobrar a corto plazo.

Radio actual (A t.l.) muestra en qué medida la empresa puede cubrir pasivos a corto plazo a expensas de todos los activos circulantes ( OA). Al calcular este índice, se tienen en cuenta el efectivo, las inversiones financieras a corto plazo, todas las cuentas por cobrar, el impuesto al valor agregado, los inventarios y otros activos circulantes, es decir, todos los activos circulantes. Calculado usando la fórmula

O ![]()

![]() .

.

Valor recomendado ≥ 2 (óptimamente ≥ 2–2,5). Esto significa que los activos corrientes deberían ser entre 2 y 2,5 veces superiores a los pasivos a corto plazo de la empresa. En los libros de texto y material didáctico sobre análisis financiero, existe otro valor recomendado para este indicador: de 1,0 a 3,0. De hecho, el valor de este indicador depende de las características industriales de la empresa. Así, para el comercio, donde la rotación de activos corrientes es mayor, el valor del índice de liquidez corriente puede variar de 1 a 1,5, y para la producción y construcción industriales, de 1,5 a 2. El límite inferior de este indicador no puede ser inferior a uno . Debería haber al menos suficientes activos circulantes para pagar todos los pasivos circulantes.

De acuerdo con las disposiciones metodológicas para evaluar la situación financiera de las empresas, la estructura del balance de una empresa se considera insatisfactoria si el índice de liquidez actual es inferior a dos.

Índice de liquidez del inventario (A l.t.m.ts.) muestra qué parte de los pasivos a corto plazo de la empresa se pueden pagar mediante la venta de inventarios ( z). Al calcular este ratio se tienen en cuenta los inventarios, a excepción de los gastos diferidos ( RBP). Calculado usando la fórmula

![]()

![]() o

o ![]()

![]() .

.

El valor de este coeficiente dependerá de la industria de la empresa. El límite más común es 0,5 – 0,7.

Ratio de solvencia total (Al op.) caracteriza la capacidad de la empresa para cubrir todas sus obligaciones como de corto plazo ( KO), y a largo plazo ( ANTES), a expensas de todos los activos ( I A). Calculado usando la fórmula

![]()

![]() o

o ![]()

![]() .

.

Calculemos y analicemos los cambios en los indicadores de solvencia de una empresa utilizando los datos de la Tabla 1 como ejemplo. 3.1 (Tabla 3.10).

Tabla 3.10

Análisis de indicadores de solvencia

Como lo mostró el cálculo de los coeficientes (Tabla 3.10,

arroz. 3.20–3.23), la solvencia de la empresa al final del año mejoró en casi todos los indicadores. La excepción es el índice de liquidez absoluta, que disminuyó de 0,1 a 0,09 y no alcanza el valor recomendado. El ratio de liquidez rápida aumentó y al final del año ascendía a 0,83, valor superior al valor recomendado. El ratio de solvencia actual aumentó un 14,73%, pero su valor no superó 2. Si nos guiamos por , podemos decir que la empresa sigue siendo insolvente y la estructura del balance es insatisfactoria. Sin embargo, se mantiene el límite inferior de este indicador (1,69 > 1,0), lo que significa que los activos corrientes son 1,69 veces superiores a sus pasivos de corto plazo. Además, para las empresas industriales y de construcción, se permite un índice de solvencia actual ≥ 1,5. En general, al final del año la empresa puede considerarse solvente, pero no del todo. El aumento de la solvencia de la empresa está asociado con un aumento en los volúmenes de ventas de productos, una mejora en la estructura del capital de trabajo, un aumento en los activos corrientes - 109,02% (Tabla 3.2), una disminución en los pasivos a corto plazo (tasa de crecimiento - 95,02%) y un aumento de capital social. (Tabla 3.8).

Al final del periodo analizado, el ratio de solvencia total alcanza el valor recomendado (≥ 2). Esto significa que los activos de la empresa (activos del balance) son el doble que sus pasivos.

Cabe señalar que las razones de una disminución de la solvencia pueden ser: una disminución en los volúmenes de producción y ventas de productos y trabajos; costos de producción crecientes y ganancias decrecientes; falta de fuentes propias de fondos para financiar las actividades de la empresa y un aumento significativo de los pasivos; desvío de fondos hacia cuentas por cobrar; acumulación de exceso de reservas; insolvencia de los compradores de los productos de la empresa.

Arroz. 3.20. Dinámica del ratio de liquidez absoluta

Arroz. 3.21. Dinámica de la relación rápida.

Arroz. 3.22. Dinámica de la ratio corriente.

Arroz. 3.23. Dinámica del ratio de solvencia total

De acuerdo con las disposiciones metodológicas para evaluar la estructura insatisfactoria del balance, si el índice de liquidez actual es inferior a 2, entonces se calcula el índice de recuperación de solvencia:

.

.

Si este coeficiente es ≥ 1,0, la empresa recuperará su solvencia en un futuro próximo (6 meses). Dado que en nuestro caso el ratio de liquidez actual al final del año era 1,69, calcularemos el ratio de recuperación de solvencia.

Ratio de recuperación de solvencia< 1, и, следовательно, у предприятия в течение 6 месяцев нет возможности восстановить платежеспособность.

Se puede suponer que si la tendencia de cambios en los indicadores de solvencia continúa el próximo año, la empresa podrá recuperar su solvencia por completo.

Si el índice de liquidez actual es mayor que 2, la empresa se considera solvente y en este caso se calcula el índice de pérdida de solvencia.

.

.

Si este coeficiente es ≥ 1, la empresa no perderá su solvencia en los próximos tres meses.

Ratios de liquidez y solvencia: su importancia en el análisis financiero

¿Qué es la liquidez? Esta es la capacidad de la empresa para liquidar sus obligaciones lo más rápido posible. Este término se aplica únicamente a los activos del balance y refleja su capacidad para transformarse de propiedad en dinero. Los fondos más líquidos son el dinero en cuentas corrientes, el efectivo, los valores y los activos corrientes fácilmente comercializables. Los ratios de liquidez son de interés para los bancos y las empresas de leasing cuando consideran una solicitud de préstamo/leasing, para los accionistas y propietarios para determinar la situación actual del negocio e identificar las perspectivas de desarrollo, para el Estado cuando consideran la posibilidad de participación de una empresa en proyectos gubernamentales. y programas, a los gerentes de arbitraje - para determinar la probabilidad de quiebra de una empresa, a los contratistas para tomar decisiones sobre cooperación, así como a la dirección de la empresa - para evaluar los resultados del desempeño, el estado actual de las cosas, para la planificación táctica y estratégica. Los índices de liquidez bancaria los establece el Banco Central y expresan la capacidad de una institución financiera para cumplir oportunamente con sus obligaciones con los acreedores, depositantes y otros clientes.

Ratios de liquidez: tipos, procedimiento de cálculo y valores óptimos

* El índice de liquidez absoluta refleja la capacidad de la empresa para pagar sus obligaciones más urgentes y se determina de la siguiente manera:

Coeficiente abs líquido = (Dinero en cuenta bancaria y caja + Inversiones financieras a corto plazo) / Pasivos a corto plazo

El valor óptimo del coeficiente está en el rango de 0,7 a 0,8 (según los estándares rusos), idealmente debería ser 1 o más (según los estándares internacionales).

* Ratio circulante = Suma de todos los activos circulantes/pasivos a corto plazo

Muestra cuántos pasivos a corto plazo están cubiertos por el capital de trabajo, por lo que también se le llama índice de cobertura. El valor normal generalmente aceptado es superior a 2. Esto se interpreta de la siguiente manera: para proporcionar una garantía mínima de inversión, los activos corrientes deben cubrir los pasivos corrientes al menos dos veces.

*Ratio de liquidez crítico

K CL = (Efectivo + inversiones financieras a corto plazo + Cuentas por cobrar)/Pasivos a corto plazo

El indicador refleja la proporción de pasivos corrientes que la empresa puede pagar con los fondos existentes y esperados, y también caracteriza el éxito del trabajo con los deudores; su norma está entre 0,8 y 1,0.

Solvencia de la empresa

La solvencia permite evaluar si una empresa puede pagar a tiempo sus obligaciones a corto y largo plazo y sirve como uno de los principales indicadores de estabilidad financiera. Al analizarlo se calculan los ratios de liquidez financiera. Sus valores normativos son una condición obligatoria pero incompleta para la solvencia. La empresa debe tener una reserva de fondos en su cuenta corriente para mantener la solvencia en el nivel requerido. De lo contrario, para cumplir con sus obligaciones a tiempo, tendrá que solicitar un préstamo a corto plazo, lo que afectará negativamente la rentabilidad (intereses del préstamo) y debilitará la situación financiera de la empresa (los pasivos aumentarán, los índices de liquidez empeorarán). ).

* Solvencia total significa el tiempo de pago de las obligaciones y se determina de la siguiente manera:

Para ob. Pl = Capital de deuda/Ingresos brutos mensuales promedio

* Otra opción de cálculo es la capacidad de cubrir pasivos a corto y largo plazo con todos los activos del balance:

Para ob. Pl = Activos/Pasivos

El valor óptimo es 2.

* La solvencia a largo plazo caracteriza la capacidad de una empresa para liquidar préstamos a largo plazo con sus propios fondos y se calcula mediante la siguiente fórmula:

Kdebt pl = Pasivos a largo plazo/patrimonio

Cuando el coeficiente es mayor que 1, significa que no existe tal perspectiva, lo que aumenta los riesgos de los inversores. El valor óptimo es 1 o menos. Una tendencia a la baja del indicador sirve como señal positiva porque garantiza el reembolso de los préstamos a largo plazo.

Estado del movimiento de fondos en la cuenta corriente como confirmación de las conclusiones.

Por supuesto, los ratios de liquidez y solvencia a menudo no tienen en cuenta muchos factores; se calculan para una fecha específica, antes y después de la cual la situación puede ser completamente diferente. La solvencia se confirma por la presencia de dinero en la cuenta corriente, las inversiones financieras y el estado de las cuentas en moneda extranjera. Es importante que los importes de estos activos tengan un valor óptimo. Sin duda, cuantos más fondos tenga a disposición la empresa, mejor para los acreedores: habrá confianza en el pago de las deudas. Pero al mismo tiempo, aunque no haya una gran cantidad en la cuenta corriente, esto no significa que la empresa sea insolvente. Quizás los fondos lleguen en un futuro próximo. Para evaluar completamente la solvencia, puede solicitar a la empresa que le proporcione un extracto de la cuenta corriente sobre los flujos de efectivo.

Ratio de liquidez: fórmula del balance y valor estándar

Uno de los indicadores del desempeño de una empresa es el nivel de liquidez. Evalúa la solvencia de la organización, su capacidad para liquidar íntegramente sus obligaciones a tiempo. En el artículo siguiente se presentan más detalles sobre los ratios de liquidez y las fórmulas para el nuevo balance para calcular cada indicador.

La esencia

La liquidez es el grado en que los pasivos están cubiertos por los activos de la empresa. Estos últimos se dividen en grupos según el plazo de transformación en efectivo. Este indicador evalúa:

- la capacidad de la empresa para responder rápidamente a los problemas financieros;

- capacidad de aumentar los activos con volúmenes de ventas crecientes;

- oportunidad de pagar deudas.

Niveles de liquidez

La liquidez insuficiente se expresa en la imposibilidad de pagar las deudas y obligaciones asumidas. Tenemos que vender activos fijos y, en el peor de los casos, liquidar la organización. El deterioro de la situación financiera se expresa en una disminución de la rentabilidad, pérdida de inversiones de capital de los propietarios, retrasos en el pago de los intereses y parte del principal de la deuda del préstamo.

El índice de liquidez rápida (la fórmula del saldo para el cálculo se presentará a continuación) refleja la capacidad de una entidad comercial para pagar la deuda utilizando los fondos disponibles en sus cuentas. La solvencia actual puede afectar las relaciones con clientes y proveedores. Si una empresa no puede pagar su deuda a tiempo, su existencia continua está en duda.

Cualquier índice de liquidez (la fórmula del balance para el cálculo se presentará a continuación) está determinada por el índice de activos y pasivos de la organización. Estos indicadores se dividen en cuatro grupos. De la misma manera, cualquier índice de liquidez (la fórmula del balance para el cálculo es necesaria para analizar las actividades) se puede determinar por separado para activos y pasivos que se venden rápida y lentamente.

Activos

La liquidez es la capacidad de los activos de una empresa para generar un determinado ingreso. La velocidad de este proceso se refleja precisamente en el ratio de liquidez. La fórmula del saldo para los cálculos se presentará a continuación. Cuanto más grande sea, mejor “se mantendrá en pie” la empresa.

Clasifiquemos los activos según la velocidad a la que se convierten en efectivo:

- dinero en cuentas y cajas registradoras;

- letras, valores del tesoro;

- deudas no vencidas con proveedores, préstamos emitidos, Banco Central de otras empresas;

- cepo;

- equipo;

- estructuras;

Ahora distribuyamos los activos en grupos:

- A1 (el más líquido): fondos en efectivo y en una cuenta bancaria, acciones de otras empresas.

- A2 (vendido rápidamente): deuda a corto plazo de las contrapartes.

- A3 (realizado lentamente): inventarios, trabajos en curso, inversiones financieras a largo plazo.

- A4 (difícil de vender) - activos no corrientes.

Un activo concreto pertenece a uno u otro grupo en función del grado de uso. Por ejemplo, para una planta de construcción de maquinaria, un torno se clasificará como "inventario" y una unidad fabricada específicamente para una exposición se considerará un activo no corriente con una vida útil de varios años.

Pasivo

El índice de liquidez, cuya fórmula para el balance se presenta a continuación, está determinado por la relación entre activos y pasivos. Estos últimos también se dividen en grupos:

- P1 – las obligaciones más populares.

- P2: préstamos con un período de validez de hasta 12 meses.

- P3 – otros préstamos a largo plazo.

- P4 - reservas empresariales

Las líneas de cada uno de los grupos cotizados deberán coincidir con el grado de liquidez de los activos. Por tanto, antes de realizar cálculos, es recomendable modernizar los estados financieros.

Liquidez del balance

Para realizar más cálculos, es necesario comparar los valores monetarios de los grupos. En este caso se deben cumplir las siguientes relaciones:

- A1 > P1.

- A2 > P2.

- A3 > P3.

- A4< П4.

Si se cumplen las tres primeras condiciones enumeradas, la cuarta se cumplirá automáticamente. Sin embargo, la escasez de fondos en un grupo de activos no puede compensarse con un exceso en otro, ya que los fondos vendidos rápidamente no pueden reemplazar los activos vendidos lentamente.

Para realizar una evaluación integral se calcula el ratio de liquidez total. Fórmula de equilibrio:

L1 = (A1 + (1/2) * A 2 + (1/3) * A3) / (P1 + (1/2) * P2 + (1/3) * P3).

El valor óptimo es 1 o más.

La información presentada de esta manera no está repleta de detalles. Se realiza un cálculo más detallado de la solvencia en base a un grupo de indicadores.

Liquidez actual

La capacidad de una entidad comercial para pagar obligaciones a corto plazo utilizando todos los activos se muestra mediante el índice de liquidez actual. Fórmula de saldo (números de línea):

Ktl = (1200 – 1230 – 1220) / (1500 – 1550 – 1530).

También existe otro algoritmo mediante el cual se puede calcular el ratio actual. Fórmula de equilibrio:

K = (OA - deuda a largo plazo - deuda de los fundadores) / (obligaciones a corto plazo) = (A1 + A2 + A3) / (Π1 + Π2).

Cuanto mayor sea el valor del indicador, mejor será la solvencia. Sus valores estándar se calculan para cada industria, pero en promedio oscilan entre 1,49 y 2,49. Un valor inferior a 0,99 indica la incapacidad de la empresa para pagar a tiempo y un valor superior a 3 indica una alta proporción de activos no utilizados.

El coeficiente refleja la solvencia de la organización no sólo en el momento actual, sino también en circunstancias de emergencia. Sin embargo, no siempre proporciona una imagen completa. Para las empresas comerciales, el valor del indicador es menor que el normativo, mientras que para las empresas manufactureras suele ser mayor.

Liquidez urgente

La capacidad de una entidad comercial para pagar obligaciones utilizando activos rápidamente vendibles menos el inventario refleja el índice de liquidez rápida. Fórmula de saldo (números de línea):

Ksl = (1230 + 1240 + 1250) / (1500 – 1550 – 1530).

K= (plazo. DZ + múltiples. inversiones financieras + DS) / (plazo. préstamos) = (A1 + A2) / (Π1 + Π2).

En el cálculo de este coeficiente, al igual que el anterior, no se tienen en cuenta las reservas. Desde un punto de vista económico, la venta de este grupo de activos traerá las mayores pérdidas a la empresa.

El valor óptimo es 1,5, el mínimo es 0,8. Este indicador refleja la proporción de pasivos que pueden cubrirse con flujos de efectivo de las actividades actuales. Para aumentar el valor de este indicador, es necesario aumentar el volumen de fondos propios y atraer préstamos a largo plazo.

Como en el caso anterior, un valor del indicador superior a 3 indica una estructura de capital organizada irracionalmente, causada por una lenta rotación de inventarios y un aumento en las cuentas por cobrar.

Liquidez absoluta

La capacidad de una entidad comercial para pagar la deuda con efectivo refleja el índice de liquidez absoluta. Fórmula de saldo (números de línea):

Calibre = (240 + 250) / (500 – 550 – 530).

El valor óptimo es superior a 0,2, el mínimo es 0,1. Muestra que la organización puede liquidar inmediatamente el 20% de sus pasivos corrientes. A pesar de la probabilidad puramente teórica de la necesidad de un reembolso urgente de todos los préstamos, es necesario poder calcular y analizar el índice de liquidez absoluta. Fórmula de equilibrio:

K= (inversiones financieras a corto plazo + DS) / (préstamos a corto plazo) = A1 / (Π1 + Π2).

Los cálculos también utilizan el índice de liquidez crítico. Fórmula de equilibrio:

Kcl = (A1 + A2) / (P1 + P2).

Otros indicadores

Maniobrabilidad del capital: A3 / (JSC - A4) - (P1 + P2).

Su disminución en la dinámica se considera un factor positivo, ya que se libera parte de los fondos congelados en inventarios y cuentas por cobrar.

Participación de activos en el balance: (total del balance - A4) / total del balance.

Provisión de fondos propios: (P4 - A4) / (JSC - A4).

La organización debe tener al menos el 10% de fuentes propias de financiamiento en la estructura de capital.

Capital de trabajo neto

Este indicador refleja la diferencia entre activos corrientes y préstamos y cuentas por pagar. Es aquella parte del capital que se forma a través de préstamos a largo plazo y fondos propios. La fórmula para el cálculo es:

Capital neto = OA - préstamos a corto plazo = línea 1200 - línea 1500

El exceso de capital de trabajo sobre los pasivos indica que la empresa puede saldar sus deudas y tiene reservas para ampliar sus actividades. El valor estándar es mayor que cero. La falta de capital de trabajo indica la incapacidad de la organización para pagar sus obligaciones y un exceso significativo indica un uso irracional de los fondos.

Ejemplo

El balance de la empresa incluye:

- Efectivo (DC) – 60.000 rublos.

- Inversiones a corto plazo (SFI) – 27.000 rublos.

- Cuentas por cobrar (RA) – 120.000 rublos.

- Sistema operativo - 265 mil rublos.

- Activos intangibles: 34 mil rublos.

- Inventarios (PZ) – 158.000 rublos.

- Préstamos a largo plazo (LC) – 105.000 rublos.

- Préstamo a corto plazo (CC) – 94.000 rublos.

- Préstamos a largo plazo – 180 mil rublos.

Cali = (60 + 27) / (105 + 94) = 0,4372.

El valor óptimo es superior a 0,2. La empresa puede pagar el 43% de sus obligaciones utilizando fondos en su cuenta bancaria.

Calculemos el ratio de liquidez rápida. Fórmula de equilibrio:

Ksl = (50 + 27 + 120) / (105 + 94) = 1,09.

El valor mínimo del indicador es 0,80. Si la empresa utiliza todos los fondos disponibles, incluidas las cuentas por cobrar, esta cantidad será 1,09 veces mayor que los pasivos existentes.

Calculemos el índice de liquidez crítico. Fórmula de equilibrio:

Kcl = (50 + 27 + 120 + 158) / (105 + 94) = 1,628.

interpretación de resultados

Los coeficientes en sí no tienen ningún significado, pero en términos de intervalos de tiempo caracterizan en detalle las actividades de la empresa. Especialmente si se complementan con otros indicadores de cálculo y una consideración más detallada de los activos que se tienen en cuenta en una línea específica del balance.

Los inventarios no líquidos no se pueden vender ni utilizar rápidamente en la producción. No deben tenerse en cuenta al calcular la liquidez actual.

En una organización que forma parte de un grupo holding, al calcular el índice de liquidez, no se tienen en cuenta los indicadores de cuentas por cobrar y por pagar internas. El nivel de solvencia se determina mejor mediante el índice de liquidez absoluta.

La sobrevaluación de los activos causará muchos problemas. La inclusión del cobro improbable de deudas en los cálculos conduce a una evaluación incorrecta (reducida) de la solvencia y a la recepción de datos poco fiables sobre la situación financiera de la organización.

Por otro lado, si se excluyen de los cálculos los activos cuya probabilidad de recibir ingresos es baja, es difícil alcanzar valores estándar de indicadores de liquidez.

9.4 Análisis de solvencia y liquidez.

Una de las principales características de la situación financiera de una organización es su solvencia.

La solvencia es la capacidad de una organización para pagar oportuna y íntegramente sus obligaciones de pago al presupuesto, al banco, a los proveedores y a otras personas jurídicas e individuales como parte de las actividades financieras y económicas normales.

La solvencia es la condición más importante para la solvencia, es decir si la organización tiene los requisitos previos para obtener un préstamo y la capacidad de pagarlo a tiempo.

Con el fin de garantizar un enfoque metodológico unificado para evaluar la solvencia de las entidades comerciales y la identificación oportuna de la inestabilidad de su situación financiera, la Resolución del Consejo de Ministros de la República de Bielorrusia No. 1672 define indicadores de solvencia (coeficientes).

El cálculo de los ratios de solvencia y el análisis de la situación financiera y la solvencia de las entidades comerciales se realiza sobre la base del balance a una fecha determinada.

Los coeficientes utilizados como indicadores para evaluar la solvencia y sus valores estándar se diferencian por tipo de actividad económica:

radio actual caracteriza la provisión general de una entidad comercial con su propio capital de trabajo para realizar actividades comerciales y el pago oportuno de obligaciones urgentes. El índice de liquidez actual (Kt.l.) se calcula mediante la fórmula (9.10):

, (9.10)

, (9.10)

El valor estándar del coeficiente para las organizaciones comerciales es 1,0.

ratio de capital de trabajo caracteriza la presencia del capital de trabajo propio de una entidad comercial necesario para su estabilidad financiera. Este coeficiente se calcula mediante la fórmula (9.11):

El valor estándar del coeficiente para la industria es 0,1.

ratio de cobertura de activos de pasivos financieros caracteriza la capacidad de una entidad comercial para liquidar sus obligaciones financieras después de la venta de activos. El valor de este coeficiente se calcula de la siguiente manera (9.12):

El valor estándar del coeficiente para todos los tipos de actividad económica según el Clasificador Nacional de tipos de actividades económicas de la República de Bielorrusia no es superior a 0,85.

El análisis de solvencia es necesario no sólo para la empresa, con el fin de evaluar y pronosticar las actividades financieras, sino también para los inversores externos y los usuarios de la información de presentación de informes, principalmente los bancos.

Estrechamente relacionado con el concepto de solvencia está el concepto de liquidez, que puede determinarse en relación con los activos, el balance y la organización.

La liquidez del balance se define como el grado en que los pasivos de una organización están cubiertos por sus activos, cuyo período de conversión en dinero corresponde al período de reembolso de los pasivos. Depende del grado de correspondencia entre el monto de los medios de pago disponibles y el monto de las obligaciones de deuda a corto plazo.

La liquidez de una empresa es la capacidad de pagar sus obligaciones a tiempo. Este concepto es más general que el de liquidez del balance, que implica encontrar medios de pago únicamente de fuentes internas. La empresa puede atraer fondos prestados del exterior.

La liquidez del balance es la base de la solvencia y liquidez de la organización en su conjunto.

Liquidez y solvencia son conceptos cercanos, pero no idénticos. Los indicadores de liquidez calculados sobre la base de los datos del balance pueden indicar su nivel satisfactorio, pero en esencia la organización tiene obligaciones vencidas debido a una desaceleración en la rotación directa de efectivo, si los activos circulantes contienen inventarios ilíquidos o cuentas por cobrar vencidas.

La liquidez caracteriza tanto el estado actual de las liquidaciones como la perspectiva de solvencia en una fecha determinada.

En el marco regulatorio de la República de Bielorrusia, estos indicadores, de hecho, tienen el signo igual.

El análisis de la liquidez del balance consiste en comparar las partidas de activos, agrupadas por su grado de liquidez, y las fuentes de activos, agrupadas por la urgencia de su pago (Cuadro 9.1).

Para determinar la liquidez del balance, deberá elaborarse un balance reclasificado agrupando las partidas de activo, patrimonio y pasivo, de acuerdo con la clasificación anterior. A continuación, se realiza una comparación de los grupos relevantes, con base en cuyos resultados se establece el nivel de liquidez a la fecha del informe.

Cuadro 9.1 – Agrupación de activos por grado de liquidez y fuentes de activos por urgencia de pago

|

Fuentes de activos |

|

|

Un 1. Los activos más o absolutamente líquidos. Efectivo y equivalentes de efectivo Inversiones financieras a corto plazo. |

P 1. Obligaciones más urgentes Cuentas por pagar a corto plazo; Obligaciones urgentes a corto plazo que requieren reembolso dentro de un mes. |

|

Un 2. Vender activos rápidamente

|

P 2. . obligaciones a mediano plazo. Préstamos y empréstitos a corto plazo; Parte a corto plazo de los pasivos a largo plazo; Obligaciones destinadas a la implementación; Cuentas por pagar a corto plazo de mediano plazo. Otros pasivos corrientes. |

|

Un 3. Vender activos lentamente. Trabajo en progreso; Activos a largo plazo destinados a la venta; Inversiones financieras a largo plazo: Cuentas por cobrar a largo plazo |

P 3. Deberes a largo plazo. Préstamos a largo plazo, Préstamos a largo plazo otros pasivos a largo plazo. |

|

A cuatro activos difíciles de vender Activos a largo plazo, a excepción de A3. Activos intangibles |

P 4. pasivos constantes Equidad |

El balance se considera absolutamente líquido si se cumplen las siguientes desigualdades:

A1 > P1; A2 > P2; A3 > P3; A4< П4

El cumplimiento de las tres primeras desigualdades conlleva el cumplimiento de la cuarta.

La condición mínima necesaria para reconocer la estructura del balance como satisfactoria es el cumplimiento de la desigualdad nº 4. De lo contrario, podemos sacar una conclusión sobre la arriesgada política financiera de la organización y el uso de parte de sus pasivos para formar activos a largo plazo. En este caso, la organización no cuenta con capital de trabajo propio.

Una comparación de los resultados del primer grupo refleja la proporción de ingresos y pagos corrientes durante 3 meses.

La comparación de los resultados del segundo grupo muestra la tendencia de los cambios en la liquidez actual en el futuro próximo, un período de 3 a 6 meses.

Comparar los montos de los dos primeros grupos le permite conocer la liquidez actual.

La comparación en el tercer grupo muestra una liquidez prometedora en un futuro relativamente lejano (12 meses o más).

Utilizando datos del balance de liquidez, puede evaluar el tipo de solvencia actual de una organización comparando elementos individuales, activos y pasivos a corto plazo.

La posibilidad de un reembolso anticipado de las obligaciones refleja el índice de liquidez absoluta, que muestra qué parte de los pasivos a corto plazo se puede reembolsar inmediatamente y se calcula como el índice entre el monto de efectivo y equivalentes de efectivo y las inversiones financieras a corto plazo con respecto a sus activos a corto plazo. Pasivos a plazo según fórmula (9.13):

, (9.12)

, (9.12)

donde 260 páginas – inversiones financieras a corto plazo;

270 páginas: efectivo y equivalentes de efectivo.

El valor del índice de liquidez absoluta debe ser al menos 0,2 (instrucción N° 140/206).

Una vez calculados los indicadores, se estudia su dinámica a partir de datos de varios años y se realiza su análisis factorial.

La influencia de los factores de segundo orden sobre los cambios en el ratio de solvencia se determina mediante el método de división proporcional o participación accionaria.

Si los indicadores, es decir, los índices de solvencia, están por debajo de los valores estándar, la empresa se declara insolvente.

Bajo ciertas condiciones, se reconoce que la insolvencia tiene carácter adquisitivo (carácter sostenible) o estable (resolución 1672).

Las conclusiones obtenidas del cálculo de los índices de solvencia de las entidades comerciales se utilizan para preparar conclusiones preliminares basadas en datos de los tribunales económicos e información sobre la situación financiera de las entidades comerciales a los organismos y organizaciones interesados a petición de estos.

Para evaluar la eficiencia del uso de los fondos de una entidad comercial, se lleva a cabo un análisis de la actividad comercial.

Ratios estándar de solvencia financiera

Tabla 4

|

Nombre |

Método de cálculo |

Normal |

Indicadores |

|||||

|

indicador |

Limitación |

|||||||

|

Indicador general |

L1=A1+0.5A2+0,ZAZ/ |

|||||||

|

liquidez |

/P1+0.5P2+0,ZPZ |

|||||||

|

Coeficiente |

Muestra cual |

|||||||

|

absoluto |

parte del corto plazo |

|||||||

|

liquidez |

deuda |

|||||||

|

la organización puede |

||||||||

|

pagar a cuenta |

||||||||

|

Dinero |

||||||||

|

Coeficiente |

L3=Al+A2/P1+P2 |

Aceptable |

Muestra cual |

|||||

|

"crítico |

significado |

parte de corto plazo |

||||||

|

las obligaciones pueden |

||||||||

|

preferiblemente |

ser inmediatamente |

|||||||

|

reembolsado a expensas de |

||||||||

|

fondos en varios |

||||||||

|