El coeficiente de solvencia global de la fórmula empresarial. Solvencia y liquidez de la empresa.

El concepto de liquidez es ampliamente utilizado en diversas organizaciones. Habla de la capacidad de la empresa para pagar sus obligaciones a corto plazo con su propiedad.

Ratio de liquidez rápido

Este coeficiente conlleva un análisis y una carga más estrictos.

La tarea principal de este ratio es mostrar qué tan alta es la probabilidad de pagar las obligaciones actuales en caso de una situación crítica.

¡Importante! La compra de títulos no fiables y el aumento del número de deudores dudosos crean una impresión favorable a la hora de calcular el ratio rápido.

Pero existe una alta probabilidad de que, al vender dichos valores, la empresa sufra una pérdida y las cuentas por cobrar no se paguen o se reembolsen después de un largo período de tiempo, lo que equivale a impago.

Los ratios de liquidez son informativos tanto para la gestión de la empresa como para los sujetos de análisis externos:

- índice de liquidez absoluta – para proveedores de materias primas y materiales;

- ratio de liquidez rápida – para bancos;

- Ratio circulante – para inversores.

Fórmula general para calcular el coeficiente.

La capacidad de una entidad comercial para pagar obligaciones utilizando activos rápidamente vendibles menos el inventario refleja el índice de liquidez rápida.

- Fórmula de saldo (números de línea): Ksl = (1230 + 1240 + 1250) / (1500 – 1550 – 1530). K= (plazo. DZ + múltiples. inversiones financieras + DS) / (plazo. préstamos) = (A1 + A2) / (Π1 + Π2).

En el cálculo de este coeficiente, al igual que el anterior, no se tienen en cuenta las reservas. Desde un punto de vista económico, la venta de este grupo de activos traerá las mayores pérdidas a la empresa. El valor óptimo es 1,5, el mínimo es 0,8. Este indicador refleja la proporción de pasivos que pueden cubrirse con flujos de efectivo de las actividades actuales. Para aumentar el valor de este indicador, es necesario aumentar el volumen de fondos propios y atraer préstamos a largo plazo.

Un ejemplo de cálculo del ratio de liquidez rápida.

El balance de la empresa incluye:

- Efectivo (DC) – 60.000 rublos. Inversiones a corto plazo (SFI) – 27.000 rublos.

- Cuentas por cobrar (RA) – 120.000 rublos. OS – 265 mil rublos. Activos intangibles – 34 mil rublos. Inventarios (PZ) – 158.000 rublos.

- Préstamos a largo plazo (LC) – 105.000 rublos.

- Préstamo a corto plazo (CC) – 94.000 rublos.

- Préstamos a largo plazo – 180 mil rublos.

Es necesario calcular el índice de liquidez absoluta. Fórmula de cálculo: Cal = (60 + 27) / (105 + 94) = 0,4372. El valor óptimo es superior a 0,2. La empresa puede pagar el 43% de sus obligaciones utilizando fondos en su cuenta bancaria. Calculemos el ratio de liquidez rápida. Fórmula de equilibrio: Kcl = (50 + 27 + 120) / (105 + 94) = 1,09. El valor mínimo del indicador es 0,80. Si la empresa utiliza todos los fondos disponibles, incluidas las cuentas por cobrar, esta cantidad será 1,09 veces mayor que los pasivos existentes. Calculemos el índice de liquidez crítico. Fórmula de equilibrio: Kcl = (50 + 27 + 120 + 158) / (105 + 94) = 1,628.

¡Importante! Este es uno de los índices financieros importantes, que muestra qué parte de las obligaciones a corto plazo de la empresa se pueden reembolsar inmediatamente con fondos en varias cuentas, en valores a corto plazo, así como con el producto de los acuerdos con los deudores.

Cuanto mayor sea el indicador, mejor será la solvencia de la empresa.

| Índice | Característica |

| 0.8 | El efectivo y los ingresos futuros de las actividades actuales deben cubrir las deudas actuales de la organización. |

| Valor mayor que 3 | Esto indica una estructura de capital irracional; esto puede deberse a la lenta rotación de los fondos invertidos en inventarios y al crecimiento de las cuentas por cobrar. |

| 0,2 liquidez absoluta | qué parte de la deuda a corto plazo la organización puede pagar en un futuro próximo utilizando sus activos más líquidos (efectivo y valores a corto plazo). |

Previsión de indicadores de liquidez.

Al decidir atraer recursos crediticios, es necesario determinar la solvencia de la empresa.

En la etapa actual, se aceptan los siguientes coeficientes:

– ratio de liquidez (cobertura) corriente, K p;

– coeficiente de provisión de capital de trabajo propio, K os;

– coeficiente de restauración (pérdida) de solvencia, K uv.

Estos indicadores se calculan con base en los datos del balance utilizando las siguientes fórmulas: K p = Capital de trabajo en inventarios, costos y otros / Activos pasivos más urgentes

El coeficiente K p caracteriza la provisión general de capital de trabajo de la empresa para realizar actividades comerciales y el pago oportuno de las obligaciones urgentes de la empresa. To os = Capital de trabajo propio / Capital de trabajo en inventarios, costos y otros activos

El coeficiente K os caracteriza la participación del capital de trabajo total en su monto total.

El coeficiente K uv muestra si una empresa tiene una oportunidad real de recuperar o perder su solvencia dentro de un período determinado. La base para reconocer la estructura del balance como insatisfactoria y la empresa como insolvente es el cumplimiento de una de las siguientes condiciones: K p< 2 или К ос >0.1. Cabe recordar que a la hora de decidir si conviene emitir un préstamo a un banco u otra entidad de crédito, se calcula el siguiente sistema de ratios financieros:

– ratio de liquidez absoluta K al;

– coeficiente de cobertura intermedia K pr;

– coeficiente de cobertura global K p;

– coeficiente de independencia Kn.

El índice de liquidez absoluta muestra la proporción de pasivos a corto plazo que se pueden pagar utilizando activos altamente líquidos y se calcula mediante la fórmula, el valor estándar del indicador es 0,2 – 0,25:

Cal = Efectivo/Pasivos Corrientes

El índice de cobertura intermedia muestra si la empresa podrá pagar a tiempo sus obligaciones de deuda a corto plazo. Se calcula mediante la fórmula:

Calcular el índice de cobertura total es similar a determinar el índice circulante. El índice de independencia financiera caracteriza la provisión de fondos propios por parte de la empresa para el desempeño de sus actividades. Está determinado por la relación entre el capital social y la moneda del balance y se calcula como un porcentaje.

El valor óptimo que asegura una posición financiera bastante estable a los ojos de inversores y acreedores: 50 – 60%.

No es ningún secreto que los informes contables externos elaborados proporcionan poca información para la toma de decisiones de gestión. Aquí entran en juego una serie de factores. Se trata de un vínculo con las normas de la legislación tributaria y una cierta condicionalidad de las evaluaciones realizadas de acuerdo con las reglas establecidas por los documentos reglamentarios del Ministerio de Finanzas, y mucho más. Al mismo tiempo, muchas organizaciones mantienen actualmente una contabilidad de gestión, que consiste no solo en la contabilidad de costos, sino también en reflejar la imagen completa de la situación financiera de la organización. El análisis de dichos informes de gestión le permite tener una idea real de la situación de la organización y su situación financiera. La metodología para evaluar la solvencia basada en los datos de los informes de gestión de una organización se analiza en el artículo propuesto por M. L. Pyatov, Doctor en Economía. norte. (SPbSU).

Solvencia: ¿qué es?

La solvencia es la capacidad de una organización para pagar sus deudas a tiempo. Este es el principal indicador de la estabilidad de su situación financiera. A veces, en lugar del término "solvencia", se habla, y en general es correcto, de liquidez, es decir, de la capacidad de venta de determinados objetos que componen un activo del balance. Ésta es la definición más amplia de solvencia. En un sentido más estricto y específico, la solvencia es la presencia de efectivo y equivalentes de efectivo en la empresa en cantidad suficiente para pagar las cuentas por pagar que requieren reembolso en un futuro próximo.

Cuando hablamos de solvencia de una organización, debemos considerar sus activos como garantía de sus deudas, es decir, como bienes que podemos convertir en dinero para saldar las obligaciones existentes.

Al mismo tiempo, a la hora de evaluar la solvencia de una organización, siempre se debe tener en cuenta la posibilidad de que existan dos puntos de vista sobre su situación financiera.

Teoría del equilibrio estático

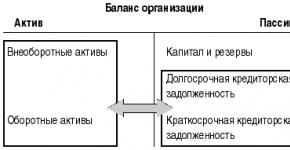

En el primer caso (la teoría del equilibrio estático), evaluamos la situación financiera de la organización partiendo del supuesto de la posibilidad de que cese sus actividades y la necesidad, por tanto, de saldar todas sus deudas a la vez. Este enfoque es muy importante desde el punto de vista de evaluar el riesgo de una posible quiebra de la organización. En este caso, el análisis de solvencia permite ver si la organización tiene activos suficientes para pagar todas sus deudas. Para hacer esto, se compara todo el activo del balance con todas las cuentas por pagar de la organización. Al mismo tiempo, no importa dividir los activos en corrientes y no corrientes, y los pasivos en corto y largo plazo.

Así, un balance estático implica evaluar la solvencia utilizando el algoritmo presentado en el Diagrama 1.

El indicador de solvencia se mide en un balance estático mediante el coeficiente

Dónde A- activo del balance, y k- deudas de la empresa (sus cuentas por pagar, capital atraído).

Valorando los posibles valores de este coeficiente, podemos decir que al calcularlo la organización siempre lucirá solvente, ya que incluso si existe una cantidad mínima de fuentes propias de fondos (la sección de pasivo del balance “capital y reservas”), el valor de este coeficiente será mayor que uno.

Sin embargo, esto no es del todo cierto. Si al evaluar la situación financiera de una organización introducimos en nuestro razonamiento el supuesto de su posible cierre, entonces, considerando el activo del balance como garantía de obligaciones, debemos revaluar el activo a los llamados precios de liquidación. Estos son los precios que se pueden obtener de la venta de activos con motivo de la liquidación de la empresa.

Los precios de liquidación son siempre inferiores a aquellos a los que se refleja la propiedad en el balance (es decir, coste o valor residual). Según las estadísticas, el precio de liquidación oscila entre el 60 y el 40% de la valoración del activo, teniendo en cuenta los costes reales de adquisición o el valor residual.

En base a esto, si el coeficiente L es mayor que uno, entonces este es un indicador que nos agrada mucho.

Entonces, por ejemplo, tenemos un balance simplificado de una determinada organización "A" de la siguiente forma:

|

Activos fijos |

Capital y reservas | ||

|

Activos fijos |

Capital autorizado | ||

|

Activos circulantes |

Deudas a corto plazo | ||

|

Acuerdos con proveedores. | |||

|

Acuerdos con clientes. |

Cálculos de impuestos y tasas. | ||

|

Dinero |

Acuerdos con empleados. | ||

|

Balance |

Balance |

Supongamos que la revaluación del activo a precios de liquidación dará los siguientes resultados: activos fijos - 150; bienes - 100. Por lo tanto,

L = 550 / 450 = 1,2

Así, nuestro indicador de solvencia, calculado con base en los principios de la teoría del equilibrio estático, es positivo, ya que el riesgo de quiebra de nuestra organización es mínimo.

Teoría del equilibrio dinámico

El segundo enfoque para evaluar la solvencia de una organización (teoría del equilibrio dinámico) se basa en el supuesto de que la organización no cerrará en un futuro próximo y previsible.

Este enfoque se basa en el supuesto de empresa en funcionamiento de que la entidad continuará operando en el futuro previsible y no tiene intención ni necesidad de liquidar o reducir significativamente sus actividades y, por lo tanto, los pasivos se liquidarán a su debido tiempo.

Este enfoque permite evaluar la solvencia de una organización desde la perspectiva de sus actividades actuales sin centrarse en la probabilidad de quiebra. Si una organización funciona con normalidad y no va a cerrar, entonces no necesita vender todas sus propiedades para saldar sus deudas. En este caso, aquellos activos que se convertirán en dinero en un futuro próximo no como resultado de una venta total, sino en el curso normal de las actividades de la organización, se consideran garantía de las obligaciones actuales (a corto plazo) de la organización.

Al evaluar la solvencia de una empresa, en este caso comparamos el volumen de sus activos más líquidos con las cuentas por pagar corrientes. El principio general de evaluación de la solvencia en el marco de la teoría del equilibrio dinámico se puede presentar en el Diagrama 2.

Coeficientes básicos para evaluar la solvencia

Al analizar la solvencia de una empresa desde el punto de vista del supuesto de continuidad de sus actividades, se suelen calcular tres coeficientes principales:

- ratio de solvencia actual;

- índice de solvencia rápido;

- ratio de solvencia absoluta.

Ratio de solvencia actual L(1) ofrece una evaluación de la capacidad de la empresa para pagar sus deudas, mostrando cuántos rublos de capital de trabajo se contabilizan por cada rublo de cuentas por pagar a corto plazo.

Este coeficiente se calcula mediante la fórmula:

Dónde A- activos corrientes de la empresa; k- cuentas por pagar a corto plazo.

Este ratio demuestra en qué medida las deudas corrientes de la empresa están cubiertas por sus activos corrientes.

A se determina como el total de la sección “Activo circulante” del balance, k- este es el resultado de la sección “Pasivos a corto plazo” del balance.

Normalmente, se da un valor crítico inferior del indicador de solvencia actual, igual a 2; sin embargo, estos son sólo parámetros indicativos que indican el orden del indicador, pero no su valor estándar exacto.

Entonces, en nuestro ejemplo

L(1) = 500/450 = 1,1

Por tanto, el valor del coeficiente L(1) es significativamente menor que su indicador estándar. Esto indica el riesgo existente de pago inoportuno de las obligaciones actuales.

Tenga en cuenta: el análisis de la solvencia de nuestra organización desde el punto de vista de la teoría del equilibrio estático indicó buenos indicadores de la capacidad de la organización para pagar sus deudas.

Un análisis de la solvencia desde la perspectiva de la teoría del equilibrio dinámico cuenta una historia completamente diferente. Esto demuestra perfectamente la diferencia entre estos dos enfoques. Nuestra empresa tiene suficientes propiedades para pagar todas sus deudas tras la liquidación del negocio, pero no tiene suficientes activos circulantes para pagar las deudas actuales de manera oportuna durante la continuación normal del negocio.

Sin embargo, no todo es tan triste. Debe recordarse que un elemento del activo circulante de la organización como los inventarios se refleja en el balance a precios de compra. Si consideramos las reservas de la organización como garantía de sus obligaciones a corto plazo, entonces se deben tener en cuenta los posibles precios de venta.

Entonces, digamos que en nuestro ejemplo el precio de venta esperado de los bienes es 350. En este caso, el valor de L(1) será:

L(1) = 650/450 = 1,4

Esto mejora significativamente el panorama de solvencia obtenido a partir de los datos de nuestro balance.

Al calcular el ratio de solvencia rápida l(2), un indicador como los inventarios, es decir, materiales, productos semiacabados, productos terminados y bienes, está excluido del numerador. El coeficiente toma la siguiente forma:

Dónde DZ- el importe de las cuentas por cobrar que figuran en el balance de activos de la empresa, y corriente continua- el efectivo y equivalentes de efectivo de la empresa (inversiones financieras a corto plazo).

DZ se define como la suma de la línea "Cuentas por cobrar" (cuyas pagos se esperan dentro de los doce meses posteriores a la fecha del informe), y DC - como la suma de las líneas: "Inversiones financieras a corto plazo", "Efectivo", “Cuentas corrientes”, “Cuentas en moneda” y “Otro efectivo”.

La lógica de excluir la valoración de los inventarios del numerador no es sólo que su liquidez es significativamente menor que la de las cuentas por cobrar y el efectivo, sino también (y mucho más importante) que el dinero que se puede recaudar en caso de una venta forzosa de inventarios puede suponer gastos significativamente menores para su adquisición.

La mayoría de los trabajos modernos dedicados al análisis de los informes proporcionan un valor aproximadamente más bajo del indicador de solvencia rápida: 1, sin embargo, esta evaluación también es muy condicional.

Según nuestro ejemplo, el valor del ratio de solvencia rápida será:

L(2) = 300/450 = 0,6

Este valor de L(2) también es significativamente menor que su valor inferior indicativo. Esto confirma las conclusiones que hicimos a partir del análisis del valor del coeficiente L(1). El índice de solvencia absoluta L(3) es el criterio más estricto de liquidez de una empresa y muestra qué parte de las obligaciones prestadas a corto plazo puede, si es necesario, reembolsarse inmediatamente con los fondos disponibles. El ratio de solvencia absoluta tiene la siguiente forma:

En nuestro ejemplo:

L(3) = 150/450 = 0,3

Por lo tanto, el 30% de las obligaciones corrientes de la organización se pueden reembolsar de inmediato.

El valor más bajo del índice de solvencia absoluta que suele citarse en la literatura sobre gestión financiera es 0,25.

En consecuencia, en nuestra organización el valor del coeficiente L(3) se compara favorablemente con los indicadores L(1) y L(2). Esto sugiere que nuestra organización tiene un exceso de efectivo libre que podría ponerse en circulación. Al mismo tiempo, un aumento en el volumen de negocios comercial podría mejorar el panorama general de solvencia de la organización.

Problemas de evaluación de la solvencia.

Al calcular estos tres coeficientes surge una incorrección lógica, porque los activos (A) se presentan en un momento determinado, y las deudas (K), aunque cotizan en la misma fecha, deben reembolsarse en un tiempo determinado. Y por lo tanto, cuando miramos nuestras deudas, no deberíamos asustarnos especialmente. Todo depende de cuándo hay que pagarles. Entonces, por ejemplo, si la mayoría de las deudas de la empresa deben pagarse más de seis meses después de la fecha del informe, entonces los indicadores de solvencia ya no parecerán tan deprimentes, ya que el denominador de los índices de solvencia se volverá significativamente menor en ese momento. de cálculo.

Otro obstáculo para determinar la solvencia de las organizaciones es la evaluación de los activos presentados en el balance al costo. Si consideramos los activos de una organización como garantía de deudas, deberíamos interesarnos por los precios de su posible venta. Sin embargo, el balance de la empresa no puede proporcionar tal evaluación. Por lo tanto, el índice de solvencia total calculado a partir de los datos del balance en presencia de inventarios en los activos de la organización se subestimará en parte, ya que los inventarios en el balance se valoran al costo y no a los posibles precios de venta.

Solvencia de una empresa (organización) es la capacidad de una entidad económica para pagar sus cuentas por pagar en su totalidad y a tiempo. La solvencia es uno de los signos clave de la situación financiera normal (estable) de una empresa.

La solvencia de una empresa consta de dos factores:

1. Disponibilidad de activos (propiedad y efectivo) suficientes para pagar todas las obligaciones de la organización.

2. El grado de liquidez de los activos existentes sea suficiente para, en su caso, venderlos y convertirlos en dinero por una cantidad suficiente para pagar las obligaciones.

Al analizar el primero, se examinan los activos netos de la organización (capital social). Si la organización tiene resultados negativos, es decir. Si no hay capital social, entonces, en principio, no puede pagar todas sus obligaciones debido al exceso del monto de la obligación por el monto de todos sus activos. Una organización de este tipo puede ser solvente a corto plazo y saldar las deudas actuales, pero a largo plazo existe una alta probabilidad de quiebra.

Un indicador más estricto de la solvencia de una organización que la disponibilidad de capital social es el índice de capital, aprobado por el Departamento Federal de Insolvencia (Quiebras) (Orden No. 31-r del 12/08/1994). El ratio de capital se calcula mediante la fórmula

(Patrimonio Neto - Activos no corrientes) / Activos corrientes

y debe ser igual a al menos 0,1 (lo que a menudo es inalcanzable en Rusia y otras condiciones).

Si una organización tiene activos netos positivos, esto no significa que tenga buena solvencia. Es necesario analizar el segundo de los factores anteriores: la liquidez de los activos. Puede surgir una situación en la que exista una discrepancia entre la liquidez de los activos y el próximo vencimiento del pasivo. Por ejemplo, una empresa, por un lado, tiene una gran proporción de activos no corrientes, que son más difíciles de vender (activos de baja liquidez) y, por otro lado, una gran proporción de pasivos a corto plazo. En esta situación, puede llegar un momento en que la organización no tenga fondos suficientes para pagar las obligaciones actuales.

La solvencia de una empresa desde la perspectiva de la liquidez de los activos se analiza utilizando ratios financieros especiales: ratios de liquidez:

- radio actual

- razón rápida

- ratio de liquidez absoluta

Los tres ratios se calculan a partir del balance de la empresa de acuerdo con el mismo principio: la relación entre los activos circulantes de diversos grados de liquidez y los pasivos circulantes. En este caso, el índice de liquidez corriente se calcula sobre la base de todos los activos corrientes; liquidez rápida: utilizando activos corrientes líquidos; Liquidez absoluta: utilizando únicamente activos de alta liquidez (efectivo y activos financieros a corto plazo). Ver sus fórmulas y valores normales).

También en la práctica se puede encontrar el ratio de solvencia total. Coeficiente general de solvencia A.D. Sheremet sugiere calcular la siguiente fórmula: todos los activos de la empresa (excepto la deuda de los fundadores) divididos por los pasivos de la empresa (a largo y corto plazo).

Una empresa cuyos índices de liquidez se ajusten a los estándares aceptados puede considerarse solvente.

Para las empresas con índices de liquidez y índices de capital insatisfactorios, se calculan, aprobado por la Orden No. 31-r antes mencionada del 12/08/1994.

Son sólo indicadores indicativos de solvencia. Cada uno de ellos es un indicador de tendencia y caracteriza la solvencia aproximadamente para un período próximo de acuerdo con la liquidez de los activos contabilizados en el numerador del indicador y el vencimiento de los pasivos contabilizados en el denominador. La solvencia es un indicador de señal de la situación financiera de una organización y se caracteriza no solo por los ratios de liquidez, sino también por los datos absolutos considerados en el balance de impagos y sus causas, y por los ratios relativos. Idealmente, los principales signos de solvencia de una empresa son la presencia de fondos suficientes y la ausencia de deudas vencidas a corto plazo.

La solvencia global de una empresa se define como la capacidad de cubrir todas las obligaciones de la empresa (a corto y largo plazo) con todos sus activos.

El ratio de solvencia total se calcula mediante la fórmula:

Es natural la siguiente limitación normal para el coeficiente: Área total>2. El principal factor que determina la solvencia general es la presencia de capital social real en la empresa.

La solvencia actual (Kt.pl) para el período del informe (mes, trimestre, año) se determina mediante la fórmula:

Kt.pl = medio de pago de la empresa / obligaciones urgentes de la empresa

Durante el análisis también se considera la solvencia a largo plazo. En este caso, la relación entre largo plazo y propiedad se toma como un indicador que refleja la solvencia a largo plazo de la organización:

Kd.pl. = p.590 p.490+p.640+p.650

Este índice caracteriza la capacidad de pagar préstamos a largo plazo y la capacidad de la organización para funcionar durante mucho tiempo. Aumentar la proporción de capital de deuda en la estructura se considera arriesgado. La organización está obligada a pagar los intereses de los préstamos a tiempo y reembolsar los préstamos recibidos de manera oportuna. En consecuencia, cuanto mayor sea el valor de este ratio, mayor será el endeudamiento de la organización y menor será la valoración del nivel de solvencia a largo plazo.

El grado general de solvencia (K4) es un indicador que, de acuerdo con la orden especificada del Servicio Federal de Recuperación Financiera, se utiliza para monitorear la situación financiera de la organización.

Se define como el cociente de la cantidad de fondos prestados (pasivos) de la organización por el promedio bruto mensual de las ventas, es decir

Página Saldo de 690 + línea 590/Ingreso bruto mensual promedio,

Y caracteriza la situación general con respecto a la solvencia de la organización, el volumen de sus fondos prestados y el momento del posible pago de la deuda de la organización a sus acreedores.

La estructura de las deudas y los métodos de otorgamiento de préstamos a una organización se caracterizan por la distribución del indicador "grado general de solvencia" en índices de endeudamiento para préstamos bancarios y préstamos a otras organizaciones, el sistema fiscal y la deuda interna. La distorsión de la estructura de la deuda hacia préstamos comerciales de otras organizaciones, préstamos ocultos por impagos al sistema fiscal y deuda por pagos internos caracteriza negativamente la actividad económica de la organización.

Ratio de endeudamiento para préstamos y préstamos bancarios.(K5) se calcula como el cociente de la suma de los pasivos de largo plazo y los préstamos y préstamos bancarios de corto plazo por los ingresos brutos mensuales promedio:

Página Saldo 590 + línea 610/Ingreso bruto mensual promedio.

Ratio de endeudamiento con otras organizaciones(K6) se calcula como el cociente de dividir el monto de los pasivos en las líneas “Proveedores y contratistas”, “por pagar”, “Deuda con filiales y empresas dependientes”, “Anticipos recibidos” y “Otros acreedores” entre los ingresos brutos mensuales promedio . Todas estas líneas se relacionan funcionalmente con las obligaciones de la organización con los acreedores directos o sus contrapartes:

Página 621 + línea 622 + línea 623 + línea 627 + línea 628 balance / Ingreso bruto mensual promedio.

Relación de deuda con el sistema fiscal(K7) se calcula como el cociente de dividir el monto de los pasivos en las líneas “Deuda con el gobierno” y “Deuda con el presupuesto” por el ingreso bruto mensual promedio:

Página 623 + línea 624 balance general / Ingresos brutos mensuales promedio.

Ratio de deuda interna(K8) se calcula como el cociente de dividir el monto de los pasivos en las líneas “Deuda con”, “Deuda con partícipes (fundadores) por pago de ingresos”, “Ingresos diferidos”, “Reservas para gastos futuros”, “Otros cortos Pasivos a plazo” por ingreso bruto mensual promedio:

Página Saldo 622 + línea 630 + línea 640 + línea 650 / Ingreso bruto mensual promedio.

Un aumento en este ratio caracteriza un aumento en la participación de la deuda interna en el monto total de las deudas.

El grado de solvencia de las obligaciones corrientes (K9) es un indicador establecido por la orden del Servicio Federal de Rusia para la Recuperación Financiera y Quiebras "Sobre el seguimiento de la situación financiera de las organizaciones y la contabilidad de su solvencia" como criterio principal para determinar la solvencia. e insolvencia de organizaciones.

El grado de solvencia de las obligaciones actuales se determina como la relación entre los fondos prestados actuales de la organización (pasivos a corto plazo, página 690 del Formulario No. 1) y los ingresos mensuales promedio. Este último se calcula sobre la base de los ingresos brutos, incluidos los ingresos por ventas para el período del informe (para el pago), el IVA y otros pagos obligatorios, divididos por el número de meses del período del informe.

Dependiendo del valor del indicador del grado de solvencia de las obligaciones actuales, calculado sobre la base de los datos del último período del informe, las organizaciones se clasifican en tres grupos:

1) organizaciones solventes cuyo valor del indicador especificado no exceda los 3 meses;

2) organizaciones insolventes de la primera categoría, para las cuales el valor del indicador oscila entre 3 y 12 meses;

3) organizaciones insolventes de segunda categoría, para las cuales el valor de este indicador supera los 12 meses.

Ratio de cobertura del pasivo circulante con el activo circulante(K10) muestra cómo los pasivos corrientes están cubiertos por los activos corrientes. Se define como p.290/p.690.

Además, el indicador caracteriza las capacidades de pago de la organización, sujeto al reembolso de todo (incluido el "no reembolsable") y la venta de las reservas existentes (incluidos los activos ilíquidos). Una disminución de este indicador durante el período analizado indica una disminución en el nivel de liquidez de los activos o un aumento en las pérdidas de la organización.

Indicador de capital social en facturación(K11) (propio) es igual a p.490 – p.190.

La presencia de capital social en circulación (capital de trabajo propio) es uno de los indicadores importantes de la estabilidad financiera de una organización. La ausencia de capital social en la facturación de la organización indica que todos los activos corrientes de la organización, y también, posiblemente, una parte (en el caso de un indicador negativo) se forman a partir de fondos (fuentes) prestados.

Participación del capital en el capital de trabajo(K12) (coeficiente de provisión de capital de trabajo propio) El indicador caracteriza la proporción de capital de trabajo propio y prestado y determina el grado de provisión de las actividades económicas de la organización con su propio capital de trabajo, necesario para su estabilidad financiera.

Se define como (p.490 – p.190)/p.290. H es mayor o igual a 0,1

Coeficiente de autonomía(K13) (). Este indicador determina la proporción de los activos de la organización que están cubiertos por su propio capital (proporcionado por sus propias fuentes de formación). La parte restante de los activos se cubre con fondos prestados. El indicador caracteriza la proporción entre el capital propio y el prestado de la organización.

Es igual a p.490/(p.190+p.290) N es mayor o igual a 0,5

Para predecir cambios en la solvencia de una empresa, las "Disposiciones Metodológicas..." antes mencionadas de la Oficina Federal de Insolvencia establecieron un coeficiente para restaurar la solvencia, calculado mediante la fórmula:

Donde Kb.l.1 y Kb.l.0 son, respectivamente, el valor real del índice de liquidez al final y al comienzo del período sobre el que se informa;

Kb.l.norm: valor estándar del índice de liquidez actual;

6 - período de restauración de la solvencia, meses;

T - período del informe, meses.

Si Kp.p.> 1, entonces la empresa tiene una oportunidad real de restablecer su solvencia, y viceversa, si Kp.p.

Si el nivel real de Kb.l es igual al valor estándar al final del período o superior, pero hay una tendencia a disminuir, el coeficiente de pérdida de solvencia (K.p.) se calcula para un período de tres meses. :

Si K.p.> 1, entonces la empresa tiene una oportunidad real de mantener su solvencia durante tres meses y viceversa.

Teniendo en cuenta los impagos de efectivo, así como las violaciones de la disciplina financiera interna y los impagos internos, la situación financiera de la organización se puede caracterizar mediante la siguiente clasificación:

La estabilidad absoluta y normal de la situación financiera se caracteriza por la ausencia de impagos y los motivos de su aparición, es decir, el trabajo es alta o normalmente rentable, no existen violaciones de la disciplina financiera interna y externa;

una situación financiera inestable se caracteriza por violaciones de la disciplina financiera (retrasos en los salarios, uso de fondos propios temporalmente libres del fondo de reserva y fondos de incentivos económicos, etc.), interrupciones en el flujo de dinero hacia las cuentas corrientes y en los pagos, inestabilidad

Lo veremos en el artículo.

Radio actual. Fórmula de cálculo del saldo

Radio actual (Inglés Radio actual) es la relación entre activos altamente líquidos, activos rápidamente realizables y activos lentamente convertibles con respecto a los pasivos más urgentes y a los pasivos a mediano plazo. Este indicador es uno de los tres criterios principales que caracterizan la liquidez de una empresa. La liquidez, por regla general, se equipara a la solvencia y la capacidad de una empresa (empresa, empresa) para vender activos a un precio de mercado. El concepto de liquidez proviene del término liquidar, es decir, vender. La liquidez es uno de los conceptos clave del análisis financiero y muestra la tasa a la que los activos se convierten en dinero.

A continuación se muestra una clasificación de los tipos de activos y pasivos de una empresa utilizados para evaluar la liquidez.

A1 = Activos de alta liquidez (línea 1250)

A2 = Activos rápidamente realizables (p. 1230)

A3 = Activos lentamente convertibles (línea 1220)

—————————————————————

P1 = Obligaciones más urgentes (p. 1520)

P2 = Pasivos de mediano plazo (línea 1510)

Como resultado, la fórmula analítica para evaluar la liquidez actual tiene la siguiente forma:

Cálculo del ratio circulante utilizando el nuevo formulario de balance

El nuevo equilibrio se adoptó en 2011, las principales diferencias están en los nombres de las líneas y no en el sentido económico de la fórmula.

Radio actual= pág.1200 / pág.1510+p.1520+p.1550

Cálculo del ratio circulante utilizando el antiguo formulario de balance

Hay dos opciones para calcular utilizando la fórmula anterior para este indicador.

Radio actual= (p. 290 Formulario No. 1) / (p. 610+ p. 620 + p. 630 + p. 640+ p. 660);

Radio actual= (p.290-p.230 Formulario No. 1) / p.690.

Estándar de relación actual

Si el ratio circulante es mayor que 2, esto indica que la empresa tiene más activos circulantes que pasivos a corto plazo con doble cobertura. Una empresa (empresa) tiene una alta capacidad para liquidar sus obligaciones (deudas) en el corto plazo. El valor estándar de liquidez corriente igual a 2 se obtuvo en la práctica y se encuentra con mayor frecuencia en las regulaciones nacionales.

En la práctica mundial, se considera que el coeficiente óptimo está en el rango de 1,5 a 2,5. Si el índice de liquidez actual es inferior a 1, entonces la empresa no puede pagar de manera confiable sus obligaciones a corto plazo. La siguiente tabla presenta una comparación de los estándares nacionales e internacionales y el nivel de solvencia de la empresa.

| Valoresindicador | Estándares | |

| ruso | Internacional | |

| <1 | Solvencia crítica | |

| 1,5-2 | Baja solvencia | |

| 2-3 | Solvencia satisfactoria | |

| >3 | Alta solvencia / Posible estructura de capital irracional | |

Ratio actual en infografía

La siguiente figura infográfica muestra las características clave del ratio actual, las direcciones de uso, la fórmula de cálculo y la evaluación del indicador.

Click para agrandar

Lección en video: "Un ejemplo de cálculo de índices de liquidez para OJSC Gazprom"

Comparación del ratio circulante con otros indicadores de liquidez

Además del índice circulante, en la práctica del análisis financiero, a menudo se utilizan el índice rápido y el índice absoluto. Muestran la capacidad de una empresa para pagar sus obligaciones de deuda con tipos de activos de alta liquidez y rápidamente realizables.

Por tanto, el índice de liquidez absoluta muestra la capacidad de una empresa para pagar sus deudas utilizando los activos más líquidos (efectivo e inversiones financieras a corto plazo). Es decir, este indicador muestra la velocidad máxima con la que una empresa puede liquidar a sus acreedores (y otros prestatarios).

El índice de liquidez rápida muestra la capacidad de una empresa para pagar sus deudas utilizando no solo activos de alta liquidez, sino también activos de rápida realización: se trata de cuentas por cobrar a corto plazo.

¿Cómo calcular el ratio actual de una industria?

Los valores estándar también están influenciados por los valores promedio de la industria del índice circulante. Presentamos un algoritmo para calcular el indicador de liquidez actual para cualquier industria.

Diferentes industrias pueden tener diferentes valores de relación. Para calcular los valores promedio de la industria, se utilizan códigos OKVED (Clasificador de actividades). Las empresas que se dedican al mismo tipo de actividad se agrupan según ellas, a partir de ellas se calculan los valores de los coeficientes y se promedian.

Por ejemplo, tomemos empresas de la industria del petróleo y el gas, las empresas tendrán los siguientes tipos de actividades.

Además de seleccionar empresas utilizando un único código OKVED, también es necesario seleccionar empresas por tamaño, para ello utilizamos el indicador "Volumen de ingresos por ventas". Esto se hace para que la muestra a analizar sea lo más homogénea posible.

La fórmula para calcular el ratio circulante de una industria es la siguiente:

Relación actual de la industria= Ratios de liquidez actuales de la empresa (según un código OKVED y Volumen de ingresos) / Número de empresas

Para todas las empresas similares, según el código y el tamaño OKVED seleccionados, se calcula el índice de liquidez actual y se realiza el promedio aritmético. El sistema de información para análisis de datos – SPARK – es ideal para realizar dicho análisis. Para mejorar la precisión, puede asignar diferentes ponderaciones a diferentes grupos de empresas.

Un ejemplo de análisis del ratio actual de JSC Transneft y la industria.

El valor del indicador de liquidez actual para 2009 para la empresa Transneft JSC es 3,48, lo que es bastante alto según los estándares generales. Comparemos la empresa con empresas similares que tienen un tipo de actividad y tamaño similares.

Tipo de actividad de Transneft OJSC - Industria del petróleo y del gas, Productos derivados del petróleo: venta, transporte, Petróleo y gas: producción. Para JSC Transneft, los ingresos por ventas superan los 1.000 millones de rublos. El cálculo final del valor promedio de la industria del indicador se presenta en la siguiente tabla.

Se calculó el valor de liquidez actual para empresas similares y ascendió a 2,76. Como podemos ver, Transneft OJSC tiene una solvencia mayor en relación con el promedio de la industria. Esto indica la buena situación financiera de esta empresa.

Un ejemplo de comparación del ratio actual de una empresa con su industria.

Además de compararlo con el valor promedio de la industria del indicador de liquidez actual, puede compararlo con el indicador de una región seleccionada, por ejemplo, Moscú, como una de las principales regiones de Rusia.

Previsión del ratio actual

Un cálculo puntual del índice de liquidez actual no puede caracterizar completamente el estado de la empresa. Por lo tanto, es necesario analizar la dinámica de los cambios en el indicador durante varios períodos de informe. Esto nos permite predecir sus cambios futuros. La siguiente figura muestra la dinámica de los cambios en el índice de liquidez actual y realiza un pronóstico basado en una regresión lineal.

Dinámica de cambios en el índice de liquidez actual de Transneft JSC

Como podemos ver, existe una tendencia creciente en los cambios en el ratio de liquidez actual. Esto indica programas favorables para la rehabilitación financiera de la empresa, cuando en 2007 el indicador era inferior a 0,5, lo que no corresponde a los estándares, mientras que en 2010 era superior al valor estándar (igual a 2,1).

Cómo aumentar su ratio actual

Como descubrimos, el índice de liquidez actual caracteriza la situación financiera de la empresa y es utilizado por muchas instituciones de crédito para evaluar la solvencia de la empresa. El aumento de la solvencia de una empresa conduce a una disminución del coste del capital prestado (tipos de interés de los préstamos) y, por tanto, permite un aumento del beneficio neto y la rentabilidad de la empresa.

Veamos varias formas de aumentar el coeficiente:

- Reducir el volumen de cuentas por pagar debido a su reestructuración mediante compensación o cancelación como no reclamadas.

- Incremento del activo circulante.

- Aumento de los activos corrientes y al mismo tiempo reducir las cuentas por pagar.

Resumen

El índice de liquidez actual es un indicador importante de la situación financiera de una empresa, que siempre debe ser monitoreado. Un aumento en el indicador hace que la empresa sea más atractiva para inversionistas y acreedores, lo que puede brindarle más apalancamiento y recursos financieros adicionales para aumentar su valor en el mercado y su rentabilidad.