Бухучет инфо. Бухучет инфо 1с документ план выпуска полуфабрикатов

В данной статье мы рассмотрим инструкцию на простом примере отражения производственных операций в 1С 8.3 «для чайников», начиная с поступления материалов и заканчивая выпуском готовой продукции.

В нашем этом пошаговом примере мы будем осуществлять выпуск в 1С 8.3 продукции — стула.

Прежде, чем что-либо производить, нам необходимо закупить материалы (доски, гвозди и лак). В 1С:Бухгалтерия данная операция отражается документом «Поступление (акты, накладные)». Вид операции в данном случае будет «Товары (накладная)». Материалы поступают на десятый счет.

Подробно заполнение этого документа мы не будем. Если у вас возникли какие-либо сложности, советуем прочитать или посмотреть видео:

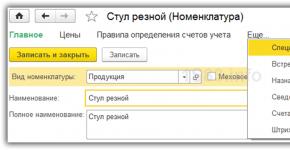

Спецификация

Перейти к спецификациям номенклатуры можно из ее карточки в справочнике (подменю «Еще»).

Из формы списка можно создать новую спецификацию и указать уже существующую в качестве основной.

Создадим новую спецификацию и заполним ее табличную часть.

По-умолчанию первая созданная спецификация автоматически будет установлена в качестве основной для данного изделия. В нашем случае для производства одного стула требуется 1 доска, 100 грамм гвоздей и 800 миллилитров лака.

Списание материалов

Чаще всего материалы в 1С 8.3 списываются в производство либо , либо :

- ТН обычно используется в тех случаях, когда нет привязки к конкретному готовому изделию. Например, мы списываем расходные материалы, общехозяйственные расходы и т. п.

- Отчет производства за смену списывает материалы на какое-то конкретное изделие.

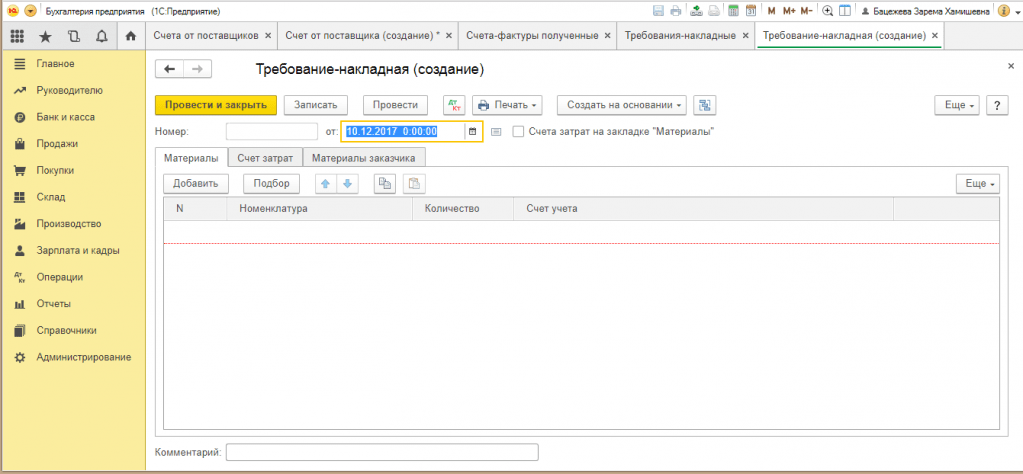

Требование-накладная

Данный документ находится в разделе «Производство».

В шапке документа заполните организацию и подразделение. Далее добавьте в таблицу материалов все списываемые позиции и их количество.

Счет затрат при проведении документа подставится автоматически. Если вам необходимо его изменить, например вместо основного производства указать общехозяйственные расходы, установите флаг в пункте «Счета затрат на закладке «Материалы»». В появившейся колонке таблицы материалов внесите все необходимые изменения.

В нашем примере мы спишем только три собственных материала. Материалы заказчика использовать не будем.

При проведении данное требование-накладная сформирует три движения по .

Подробную статью по этой операции читайте в статье или смотрите видео на примере канцтоваров:

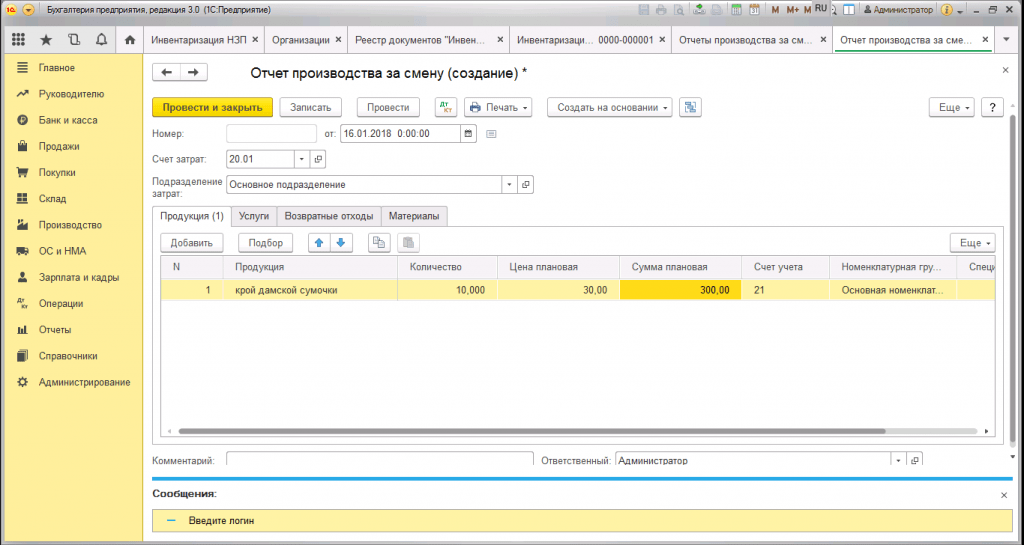

Выпуск готовой продукции с помощью Отчета производства за смену

Теперь рассмотрим, как сделать аналогичное списание, но уже с привязкой к конкретному изделию. Обычно это делается при помощи документа «Отчет производства за смену». Он так же находится в разделе «Производство».

В шапке выберите организацию, подразделение и подразделение затрат. Счет затрат по умолчанию 20.01.

На первой вкладке «Продукция» добавим строку и выберем наш «Стул резной». Сразу же после этого автоматически подставится основная спецификация и счет учета. При необходимости значения в данных колонках можно изменить.

На вкладке услуги и возвратные отходы мы ничего заполнять не будем. Перейдем лучше к заполнению материалов.

На последней вкладке «Материалы» нажмите на кнопку «Заполнить» и все данные попадут сюда автоматически из указанной спецификации. В нашем случае добавились три материала: доска, гвозди и лак.

Данный документ сформировал четыре проводки: одну по выпуску продукции «Стул резной» и три по списанию материалов (доски, гвозди, лак) в производство.

Заключение

Если сравнить движения требования-накладной и отчета производства за смену, то легко увидеть разницу между назначением данных документов.

- Требование-накладная формирует только проводки по списанию материалов в производство (Дт 20.01 – Кт 10.01).

- Отчет производства за смену делает абсолютно идентичные проводки по списанию, но еще и совершает выпуск готовой продукции (Дт 43 – Кт 20.01).

В связи с этим не списывайте материалы в производство требованием-накладной, если вы их уже списываете отчетом производства за смену. В противном случае данные материал просто спишутся дважды.

Сам 20 счет закрывается в конце месяца соответствующей регламентной операцией по закрытию месяца.

Мы вкратце рассмотрели процесс выпуска готовой продукции и учет затрат на производство в 1С 8.3. Далее можно производить реализацию данных ТМЦ нашим покупателям с помощью документа .

В бухучете для оценки полуфабрикатов собственного производства предусмотрено несколько способов. А вот в налоговом учете они оцениваются по прямым расходам. Хотя их перечень предприятие может установить самостоятельно (письмо Минфина России от 26 августа 2010 г. № 03-03-06/4/78).

Бухгалтерский учет полуфабрикатов

В бухучете полуфабрикаты собственного производства учитываются на одноименном счете . По дебету этого счета отражаются расходы, связанные с изготовлением полуфабрикатов (в корреспонденции со счетом 20 «Основное производство»). По кредиту отражается стоимость полуфабрикатов, переданных в дальнейшую переработку или проданных на сторону (в корреспонденции со счетами или 90 «Продажи»).

А можно вести учет полуфабрикатов на отдельном субсчете, открытом к счету .

По сути, полуфабрикаты относятся к незавершенному производству (п. 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н). В соответствии с пунктом 64 Положения возможны следующие способы оценки полуфабрикатов собственного производства:

1) по стоимости сырья и материалов;

2) по прямым статьям затрат;

3) по фактической себестоимости;

4) по нормативной (плановой) производственной себестоимости.

Оценка по стоимости сырья и материалов

Это самый простой способ. Обычно он применяется в том случае, когда сырье и материалы составляют наибольший удельный вес в расходах по изготовлению полуфабрикатов.

Пример 1.

ООО «Штрайм» производит детали и сборочные единицы древесные для палаток. Большая часть этих полуфабрикатов идет на изготовление палаток (используется в собственном производстве).

В сентябре на производство деталей было израсходовано сырья и материалов на сумму 35 000 руб. При этом было произведено деталей одного вида в размере 1000 штук. В этом же месяце 800 деталей было использовано для производства палаток.

В учете ООО «Штрайм» сделал следующие проводки:

ДЕБЕТ 21 КРЕДИТ 20

– 35 000 руб. – оприходованы изготовленные полуфабрикаты;

ДЕБЕТ 20 КРЕДИТ 21

– 28 000 руб. (35 000 руб. : 1000 шт. × 800 шт.) – списана часть полуфабрикатов, предназначенных для изготовления продукции (палаток).

Оценка по прямым статьям затрат

Обычно он включает расходы на сырье и материалы, зарплату рабочих (с учетом отчислений), сумму амортизации основных средств, которые используются при изготовлении полуфабрикатов.

Пример 2.

Изменим данные предыдущего примера. Предположим, что ООО «Штрайм» оценивает полуфабрикаты по прямым статьям затрат.

При этом они составили:

– на сырье и материалы – 35 000 руб.;

– на зарплату рабочих с учетом отчислений – 30 250 руб.;

– на амортизацию оборудования – 12 000 руб.

В учете бухгалтер предприятия сделал такие записи:

ДЕБЕТ 20 КРЕДИТ 10

– 35 000 руб. – списаны в производство сырье и материалы;

ДЕБЕТ 20 КРЕДИТ 70 (69)

– 30 250 руб. – начислена зарплата рабочим цеха (с учетом отчислений);

ДЕБЕТ 20 КРЕДИТ 02

– 12 000 руб. – начислена оборудования цеха;

ДЕБЕТ 21 КРЕДИТ 20

– 77 250 руб. (35 000 + 30 250 + 12 000) – сформирована полуфабрикатов собственного производства;

ДЕБЕТ 20 КРЕДИТ 21

– 61 800 руб. (77 250 руб. : 1000 шт. × 800 шт.) – списана стоимость полуфабрикатов, предназначенных для изготовления собственной продукции.

Оценка по фактической производственной себестоимости

Такой способ оценки включает все затраты, связанные с изготовлением полуфабрикатов – как прямые, так и косвенные. Как правило, он применяется при единичном и мелкосерийном производстве.

Пример 3.

Изменим условия предыдущего примера и допустим, что предприятие оценивает полуфабрикаты по фактической производственной стоимости. При этом предположим, что предприятие выпускает два вида полуфабрикатов.

Прямые расходы на выпуск первого вида полуфабрикатов составили 61 800 руб. (в том числе стоимость сырья и материалов – 35 000 руб.), второго вида – 72 500 руб. (в том числе стоимость сырья и материалов – 39 500 руб.).

Все расходы на сырье и материалы составили 74 500 руб. (35 000 + 39 500). Общехозяйственные расходы равны 152 000 руб.

Рассчитаем коэффициент распределения общехозяйственных расходов исходя из стоимости использованных в изготовлении полуфабрикатов сырья и материалов, который составит:

– для учета затрат в себестоимости первого вида полуфабрикатов – 46,98 процента (35 000 руб. : 74 500 руб. × 100);

– для учета затрат в себестоимости второго вида полуфабрикатов – 53,02 процента (39 500 руб. : 74 500 руб. × 100).

Таким образом, фактическая себестоимость полуфабрикатов собственного производства первого вида составит 133 209,60 руб. (61 800 руб. + 152 000 руб. × 46,98%). А себестоимость полуфабрикатов собственного производства второго вида составила 153 090,40 руб. (72 500 руб. + 152 000 руб. × 53,02%).

Оценка по нормативной себестоимости

Затем определяется фактическая себестоимость полуфабрикатов. После этого разница между фактической и нормативной себестоимостью может списываться на отдельный субсчет счета (по аналогии с порядком, прописанным для готовой продукции в п. 206 Методических указаний, которые утверждены приказом Минфина России от 28 декабря 2001 г. № 119н).

Пример 4.

ООО «Валдай» оценивает полуфабрикаты по нормативной себестоимости, которая складывается из расходов на сырье, материалы.

Фактические затраты на производство полуфабрикатов составили:

– стоимость сырья и материалов – 25 000 руб.;

– зарплата рабочих с учетом отчислений – 18 500 руб.;

– амортизация оборудования – 15 600 руб.;

– общехозяйственные расходы – 7500 руб.

Нормативная себестоимость будет равна 25 000 руб. В бухучете будет записано:

ДЕБЕТ 21

– 25 000 руб. – оприходованы полуфабрикаты по нормативной себестоимости;

ДЕБЕТ 20 субсчет «Производство полуфабрикатов»

КРЕДИТ 20 субсчет «Производство продукции»

– 66 600 руб. (25 000 + 18 500 + 15 600 + 7500) – отражена фактическая себестоимость полуфабрикатов;

ДЕБЕТ 21

КРЕДИТ 20 субсчет «Производство полуфабрикатов»

– 41 600 руб. (66 600 – 25 000) – списана разница между нормативной и фактической себестоимостью полуфабрикатов.

Налоговый учет полуфабрикатов на предприятии

Как следует из положений пункта 4 статьи 254 Налогового кодекса РФ, стоимость полуфабрикатов собственного производства оценивается исходя из оценки готовой продукции (работ, услуг) в соответствии с требованиями статьи 319 Налогового кодекса РФ (письмо Минфина России от 25 января 2010 г. № 03-03-06/1/21). Иначе говоря, на основании прямых расходов организации.

Напомним также о том, что перечень прямых расходов предприятие должно устанавливать самостоятельно, закрепив его в своей учетной политике (письмо Минфина России от 26 августа 2010 г. № 03-03-06/4/78).

Важно запомнить

Предприятие может оценивать полуфабрикаты в бухучете одним из следующих способов: по стоимости сырья и материалов, по прямым статьям затрат, по фактической или по нормативной (плановой) производственной себестоимости. В налоговом учете можно применять единственный метод – исходя из прямых расходов.

Понятие полуфабрикатов и особенности полуфабрикатов собственного производства

Определение 1

Полуфабрикаты представляют собой продукты с незаконченным циклом производства . Основная сущность полуфабрикатов состоит в том, что они подлежат дальнейшей переработке – или для доведения их до состояния готовой продукции, или для продажи.

Данный факт влияет на специфику оценки полуфабрикатов и выбора методов их бухгалтерского учета.

Полуфабрикаты имеют отличие и по степени готовности. Чем выше такая степень, тем меньше нужно произвести технологических операций производства из полуфабриката готовой продукции.

Полуфабрикаты могут быть как покупными, так и собственного производства. Учет и оценка полуфабрикатов собственного производства является более сложной и трудоемкой. По своей сути полуфабрикаты собственного производства можно отнести к понятию – незавершенное производство. Основное отличие в этих понятиях состоит в том, что полуфабрикаты представляют более точную единицу учета, чем незавершенное производство. Например, к полностью выполненным работам, или предоставленным услугам понятие «полуфабрикат применить сложно.

Особенности учета полуфабрикатов собственного производства

Отдельный бухгалтерский учет полуфабрикатов собственного производства применяют на производственных предприятиях с несколькими стадиями производства, в конце каждой из которых запасом предприятия является полуфабрикат определенной стадии готовности.

Поэтому для оперативного и точного учета затрат, необходимо вести количественный и стоимостной учет изготовленных организацией полуфабрикатов.

Для синтетического учета полуфабрикатов собственного производства, Планом счетов бухгалтерского учета предусмотрен отдельно выделенный счет $21$ «Полуфабрикаты собственного производства».

В дебете данного счета собираются все расходы, которые связаны с изготовлением полуфабрикатов в корреспонденции со счетом $20$ «Основное производство». По кредиту данного счета отражается стоимость полуфабрикатов, которые или передаются для дальнейшей переработки, или реализуются на сторону:

- Д-т $20$ К-т $21$ Переданы полуфабрикаты в производство для дальнейшей обработки.

- Д-т $90$ К-т $21$ Реализованы полуфабрикаты собственного производства.

Аналитический учет полуфабрикатов собственного производства ведут в разрезе наименований и видов полуфабрикатов. Для этого к счету $21$, открывают соответствующие счета аналитического учета:

- $21.1$ Полуфабрикат А;

- $21.2$ Полуфабрикат Б.

В аналитическом учете, кроме стоимостного выражения полуфабрикатов собственного производства, учитывают также и количественный, весовой и др. объем.

Также учет полуфабрикатов собственного производства может осуществляться в разрезе цехов, подразделений и т.п. Исходя из учетной политики предприятия, учет полуфабрикатов собственного производства может отражаться на отдельном субсчете, открытом к счету $20$.

Оценка полуфабрикатов собственного производства

Оценка полуфабрикатов собственного производства может производиться одним из следующих методов (Рис.1):

Рисунок 1. Методы оценки полуфабрикатов собственного производства

- расходы на сырье и материалы;

- заработная плата рабочих;

- социальные отчисления из заработной платы рабочих;

- амортизационные отчисления оборудования, которые было эксплуатировано для изготовления полуфабрикатов собственного производства;

- и т.д.

Оценка по фактической производственной себестоимости

Данный способ оценки предусматривает включение в стоимость произведенных полуфабрикатов собственного производства всех затрат, как прямых, так и косвенных.

Данный способ является более точным в оценке полуфабрикатов. Однако, учитывая его сложность и трудоемкость, его применяют при мелкосерийном или единичном производстве.

Оценка по нормативной себестоимости

Для производственных предприятий с массовым или крупносерийным характером производства, данный метод оценки применяется чаще всего. Учитывая, что на крупных предприятиях сложно отследить оперативную информацию о фактических расходах в производстве, применяют нормативную оценку. Данная оценка устанавливается отдельно для каждого вида полуфабрикатов.

Оценка по стоимости сырья и материалов

Такая оценка представляет собой самый простой и нетрудоемкий метод. Часто данный метод применяют в тех случаях, когда сырье и материалы занимают наибольший удельный вес в затратах по изготовлению полуфабрикатов.

Оценка по прямым статьям затрат

Исходя из самого названия метода, предполагается оценка полуфабрикатов собственного производства, состоящая из перечня понесенных организацией прямых затрат на их изготовление. Перечень таких затрат определяется предприятием самостоятельно. Как правило, в данный перечень входят затраты:

В конце отчетного периода формируется и определяется фактическая себестоимость полуфабрикатов собственного производства, а разница списывается на отдельный субсчет, открытый к счету $21$.

Предприятие вправе самостоятельно выбирать метод оценки полуфабрикатов собственного производства с закреплением выбранного метода в учетной политике организации. Выбранный метод, предприятие использует до конца отчетного года, а с начала следующего может на свое усмотрение или оставить выбранный метод оценки или установить другой.

Правильность и своевременность определения себестоимости произведенной продукции является одним из ключевых факторов, создающих конкурентные преимущества любого производства. Производственный учет, реализованный в программах на базе «1С:Предприятие», не только позволяет оперативно получать полную информацию о себестоимости произведенной продукции, но и рассчитать рентабельность самого производства. Эти данные могут служить основанием для принятия управленческих решений, планирования, привлечения инвестиций и пр.

Этапы производства в 1С 8

Производство любого вида товара можно разделить на несколько условных циклов:

- Закупка и оприходование материалов;

- Передача материалов в производство;

- Выпуск продукции;

- Расчет себестоимости готовой продукции.

Сегодня мы подробно расскажем, как в 1С производство как процесс учитывается, а также как отражаются все его этапы. Нашим инструментом станет самая популярная программа фирмы 1С – «1С:Бухгалтерия предприятия 3.0», а в качестве примера используем легкую промышленность, точнее – производство кожгалантерейной продукции.

Создание номенклатуры товаров в 1С

Учет производства начинается с определения номенклатуры производимого товара. Для этого в системе 1С перейдем в меню «Справочники», далее в разделе «Товары и услуги» нажмем указатель «Номенклатура». При нажатии кнопки «Создать» всплывает окно «Номенклатура (создание)», в котором необходимо поочередно заполнить поля, характеризующие наименование товара, его полное и краткое название, артикул и единицу измерения. В дальнейшем это значительно упростит учет производимой нами продукции. В нашем примере это сумка черного цвета из натуральной кожи.

После внесения в систему номенклатуры хотя бы по одному виду материалов система активизирует вкладку «Спецификация».

В общепринятом смысле спецификация – это документ, устанавливающий требования. Спецификация производимого товара представляет собой утвержденный перечень материалов и фурнитуры для пошива единицы товара. В нашем примере спецификация включает в себя следующий перечень материалов:

- Кожа натуральная черная/40 см;

- Нитки черные/20 м;

- Молния длинная/30 см/1 шт;

- Молния короткая/15 см/1 шт.

Закупка и оприходование материалов в 1С

Учет производства в 1С необходимо начинать с определения сметы расходов. Далее отделом закупок заключается ряд договоров на приобретение необходимых материалов. Производственный учет в 1С позволяет регистрировать все договора, а также счета и счет-фактуры от поставщиков в привязке к конкретным договорам. Для этого нужно в разделе «Покупки» выбрать вкладку «Счет от поставщика» или «Счет-фактуры полученные».

После оплаты счета, учет в 1С позволяет принять материалы на склад без повторного ввода закупаемого перечня товаров в систему. 1С автоматически осуществляет проводку по дебету счета 10 «Материалы» с кредита счета 60 «Поставщики и подрядчики».

Передача материалов в производство в системе 1С

На складе появились необходимые нам материалы. Теперь 1С допускает формирование электронного документа «Требование-накладная». Для чего он нам нужен? Этот документ позволяет списать в производство материалы со склада. Мы сможем его найти в меню «Производство». Далее с помощью кнопки «Создать» вводим сведения по необходимым материалам, их количеству, а также счету списания.

Проведение данного документа в 1С сформулирует проводку списания материалов (кредит счета 10) на производство (дебет счета 20). Требование-накладную можно сформировать, как по одному виду материала, так и по всем материалам необходимым для производства. Обратите внимание, что учет в 1С позволяет списать на производство только те материалы, которые были ранее оприходованы на склад, что создает дополнительный контроль, как в части учета материалов на складе, так и фактического списания на производство. В свою очередь, правильный выбор номенклатуры позволит избежать списания материалов, не связанных непосредственно с данным видом продукции. То есть, если организация, к примеру, занимается выпуском двух и более видов продукции, контроль по режиму «номенклатура» позволит избежать неточностей в учете.

Для пошива сумочки необходимо списать в производство следующие материалы:

- Натуральная кожа;

- Нитки;

- Фурнитура;

- Материал для подкладки.

Данные расходы формируют переменные затраты нашего производства.

Для отражения постоянных затрат производства необходимо в документе «Требование-накладная» снять флажок «Счета затрат» на закладке «Материалы». Данная операция позволит сформировать новую закладку «Счет затрат». Так как в нашем примере организация занимается только пошивом дамских сумочек, все иные расходы, связанные с содержанием управленческого персонала, можно сразу списать на производство.

Учет выпуска готовой продукции в 1С

По итогам работы смены в меню «Производство» создается документ «Отчет производства за смену».

В данном документе отражается количество пошитых за смену сумок. Для этого в меню нажимаем кнопку «Создать», затем в справочнике «Номенклатура» выбираем пошитый за смену вид сумок из натуральной кожи, устанавливаем количество и предполагаемую плановую себестоимость (так как фактическая себестоимость рассчитывается по итогам месяца, после проведения всех регламентных операций). Обратите внимание, что документ «Отчет производства за смену» можно также сформировать на основании «Требования-накладной».

Важно! В данном документе необходимо выбрать счет 43 «Готовая продукция», а также привязать спецификацию конкретного вида сумок, так как они могут отличаться по цвету, при прочих одинаковых затратах на производство.

Во вкладке «Материалы», нажатие кнопки «Заполнить» позволит 1С автоматически перенести из спецификации все необходимые материалы на производство единицы изделия, при этом количественные характеристики можно будет отредактировать. Одновременно спишутся материалы на производство: кожа, нитки, фурнитура, материал для подкладки. Данная операция сопровождается проводкой Дебет 20 счета «Основное производство»/Кредит 10 счета «Материалы». Учет в 1С позволяет одновременно при проведении данного документа сформировать проводку по выпуску продукции из производства: Дебет счета 43 «Готовая продукция»/Кредит счета 20 «Основное производство».

Расчет себестоимости готовой продукции в 1С

Документы «Требование-накладная» и «Отчет производства за смену» формируют одинаковые проводки по списанию материалов на производство (Дт-20 сч. Кт-10 сч.). Для того чтобы дважды не списать одни и те же материалы на производство, нужно провести один из указанных документов – «Отчет производства за смену», так как он помимо списания материалов формирует проводку по выпуску продукции из производства.

Расчет фактической себестоимости готовой продукции осуществляется в 1С проведением регламентной операции по закрытию месяца. Для этого в меню «Операции» нужно выбрать раздел «Регламентные операции». Нажатием кнопки «Создать» формируется перечень регламентных операций: «амортизация стоимости основных средств», «расчет налогов» и прочее. Мы выбираем создание электронного документа «Закрытие счетов 20, 23, 25, 26». Напомним, что по дебету счета 20 «Основное производство» отражены отнесенные на производство затраты, а по кредиту учитывается готовая продукция из производства. Разница между дебетом и кредитом счета 20 и есть фактическая себестоимость произведенного нами товара.

Учет незавершенного производства в 1С

Благодаря 1С производственный учет значительно упрощен и позволяет контролировать процесс производства на каждом из его этапов. Однако обратим внимание, что конец месяца и проведение регламентных операций не всегда совпадают с процессом производства, и на конец отчетного периода может иметься незавершенное производство. Для решения данного вопроса учет в 1С дополнен модулем «Инвентаризация незавершенного производства». Важность данной операции обусловлена тем, что учет незавершенного производства напрямую связан с финансовыми результатами деятельности организации за отчетный период. Кроме выполнения требований бухгалтерского учета периодическая инвентаризация незавершенного производства позволяет оценить качество производимой продукции, соблюдение его номенклатуры, наличие брака или излишка в производстве.

Для того чтобы правильно оформить в 1С учет незавершенного производства нужно в меню «Производство» выбрать раздел «Инвентаризация НЗП». Документ предназначен для учета остатков по подразделениям затрат, а также по счетам учета затрат. Нажав кнопку «Создать», формируем электронный документ «Инвентаризация незавершенного производства (создание)». Далее последовательно заполняем реквизиты документа: номер, дату, сумму остатка в разрезе номенклатурных групп и др.

При формировании себестоимости готовой продукции в ее состав может входить стоимость НЗП прошлого месяца. Важно помнить, что незавершенным производством является продукция не прошедшая всех стадий (этапов) производства на определенную дату. При учете незавершенного производства применяется также счет 21 «Полуфабрикаты собственного производства».

Учет полуфабрикатов собственного производства в 1С

Использование в учете счета 21 «Полуфабрикаты собственного производства» нужно организациям, установившим выпуск полуфабрикатов в качестве отдельного цикла производства, иные компании ведут учет полуфабрикатов в составе незавершенного производства. По дебету данного счета в корреспонденции со счетом 20 «Основное производство» отражаются суммы фактических затрат на изготовление полуфабрикатов, по кредиту происходит списание на те же производственные счета стоимости использованных полуфабрикатов.

Производство полуфабрикатов оформляется документом «Отчет производства за смену», создаваемым в меню «Производство»/«Выпуск продукции». Последовательно заполняются поля: счет списания (как правило, 20/1 «Основное производство»), производственное подразделение выпустившее полуфабрикат, количество, плановая стоимость, счет учета 21 «Полуфабрикаты собственного производства». Проведение данного документа является основанием для учета полуфабрикатов на складе.

Закрытие счетов затрат в 1С

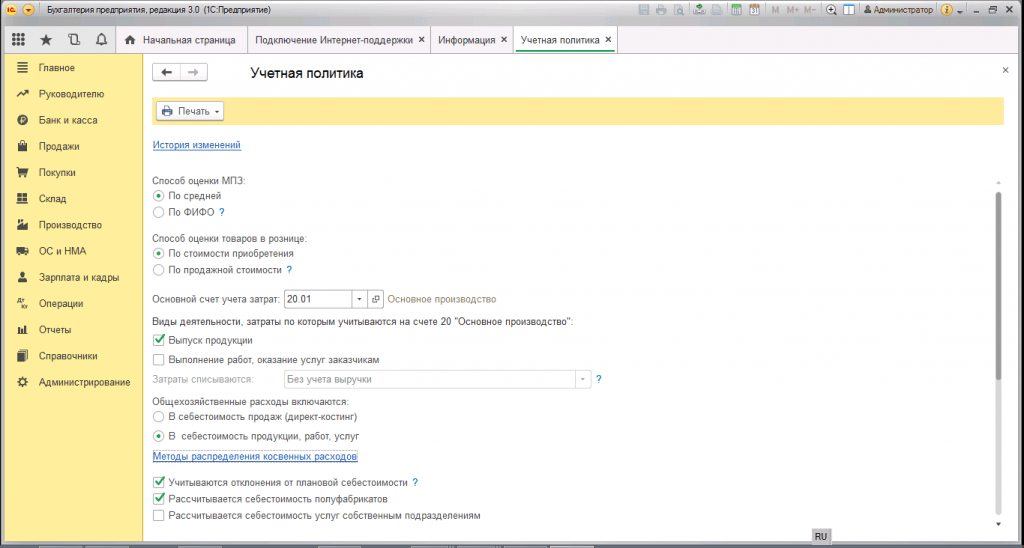

Закрытие счетов затрат (20/21/25/26/29) осуществляется проведением регламентной операции «Закрытие месяца». Если с прямыми расходами все относительно понятно (это материалы, заработная плата работников, осуществляющих производство конкретного вида продукции), то с накладными (косвенными) расходами все гораздо сложнее. Для корректного распределения косвенных расходов бухгалтеру нужно тщательно проработать и отразить в разделе «Учетная политика» метод распределения затрат. Как правило, это распределение пропорционально либо выпуску готовой продукции, либо заработной плате.

При неправильном или неполном отражении метода учета затрат система 1С выдает информацию с указанием конкретной ошибки в учетной политике, а также предложением по его устранению.

Косвенные расходы списываются на счет 20 «Основное производство» или сразу относятся на счет 90 «Продажи». Закрытие счетов по учету косвенных расходов осуществляется раньше закрытия счета 20 «Основное производство».

При правильной настройке учета косвенных расходов суммы на счетах 25/26/29 распределятся между номенклатурными группами производимых товаров пропорционально выбранному методу. В нашем примере организация производит пошив только дамской сумочки, в связи с чем, все суммы косвенных расходов списываются только на производство этого товара. Счет 20 «Основное производство» закрывается счетом 40 «Готовая продукция».

В заключение еще раз хотелось бы отметить, что возможности учета, реализованные в программе «1С:Бухгалтерия», охватывают все этапы производства и дают широкие возможности контроля, анализа и отслеживания их прохождения. Естественно, производственный учет в рассмотренной нами программе имеет универсальный, а значит – несколько «поверхностный» характер. Наиболее полные возможности автоматизации учета на производственном предприятии предлагаются в таких решениях, как «1С:УНФ», «1С:Комплексная автоматизация», а также для самых крупных производств – «1С:ERP».